Notícias mais recentes

-

-

Legislação

Live mostra tudo sobre o Domicílio Eletrônico Trabalhista

O que é, como funciona e quais são as obrigações em caso de não cumprimento entram em jogo

Como simplificar todo o processo de Logística Reversa

Endividados com a RF podem aderir ao Litígio Zero até julho

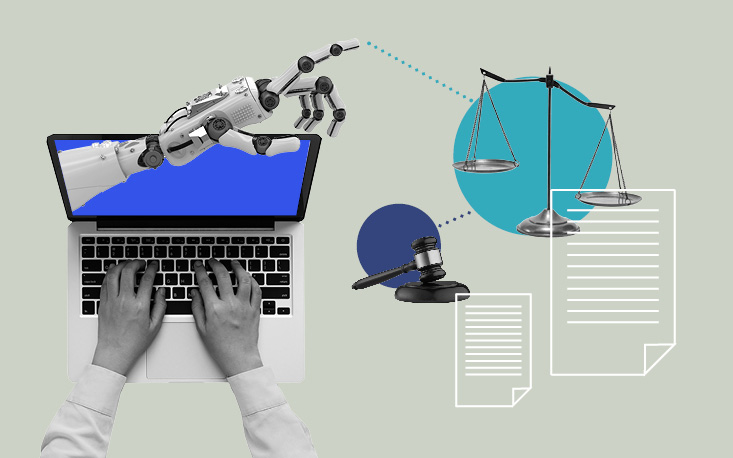

Marco regulatório da Inteligência Artificial

Trabalhista

Mercado

Ambiente de negócios

-

Editorial

Editorial

Para além da demonização do 'deepfake'

Normas jurídicas e medidas técnicas podem proporcionar certa proteção

-

Sustentabilidade

Sustentabilidade

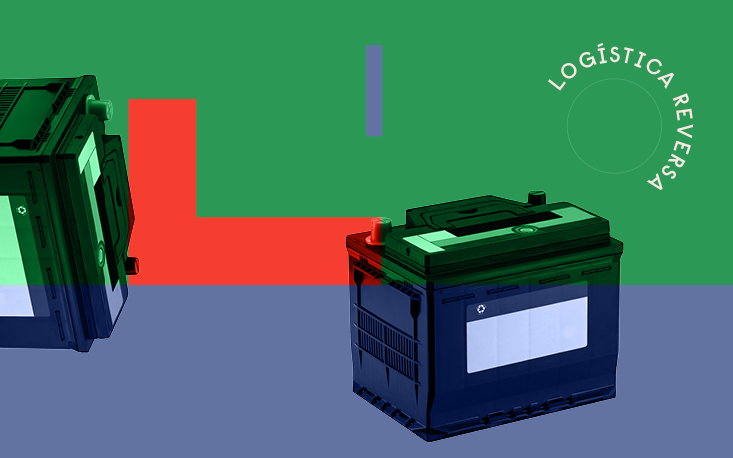

Saiba como funciona o descarte adequado de pilhas e baterias portáteis

LR garante um futuro sustentável por meio do correto descarte de pilhas e baterias portáteis

-

Legislação

Legislação

Problemas com o Fisco? O Balcão de Defesa do Contribuinte pode ajudar

Por meio da plataforma é possível enviar questões para a avaliação de especialistas

-

Negócios

Negócios

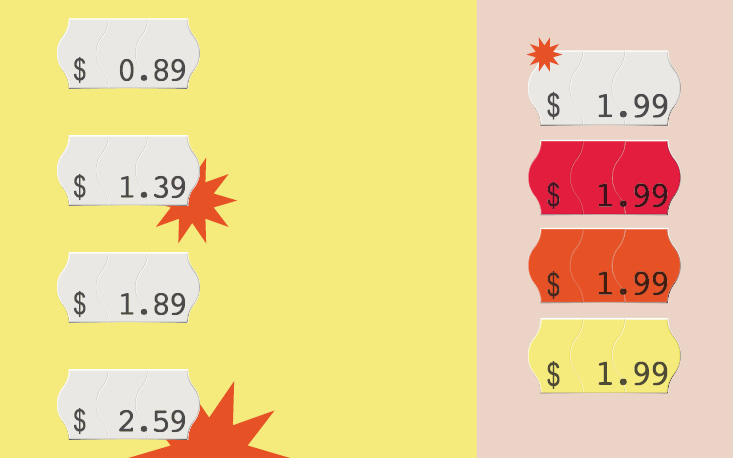

Precificação de produtos: veja como melhorar o seu lucro

Cálculos dos custos fixos e variáveis ajudam o empresário a chegar ao preço ideal

Publicações

-

Legislação

Legislação

DASN-Simei: confira todas as informações para não correr riscos

Expresso MEI de abril traz ainda dicas para manter o fluxo de caixa saudável

-

Legislação

Legislação

Empresas têm até 30 de abril para aderir ao Acordo Paulista

Boletim Tome Nota traz todas as informações sobre o programa, que permite parcelamento de débitos

-

Negócios

Negócios

Turismo continua aquecido no 3º trimestre

Publicação digital elenca os segmentos em elevação, inclusive o de negócios

-

Imprensa

Imprensa

Mundo em transformação: há espaço para o Brasil?

Nova geopolítica global deu a tônica do debate que celebrou os 10 anos do Canal UM BRASIL