Economia

22/10/2014EconoMix Digital nº 110

NATAL

Previsão pessimista

Indicadores apontam para Natal fraco

Fim de ano deverá ser marcado por vendas decepcionantes e desânimo de consumidores e empresários

A desconfiança entre consumidores e empresários cresceu ao longo do primeiro semestre do ano devido à aceleração da inflação e à queda da atividade econômica. Alguns índices, como o de confiança do consumidor e o de confiança do comerciante, chegaram a indicar uma tênue recuperação, mas uma enxurrada de dados recentes ruins voltou a desanimar tanto um quanto outro, em um momento crucial do ano para as vendas com a proximidade do Natal e do recebimento do 13º salário por parte dos trabalhadores.

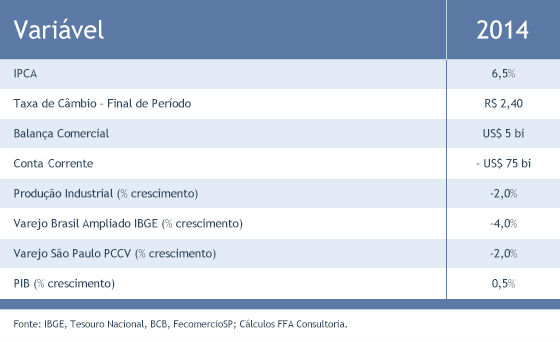

Com a inflação alta, que deve fechar 2014 ao redor de 6,5% (teto da meta), a queda da geração de empregos, a redução substancial das concessões de crédito com recursos livres e a retração do consumo, estima-se que o grau de otimismo no final do ano seja inferior ao do ano passado. A previsão também é de que o volume de vendas no Natal seja, no máximo, semelhante ao de 2013, previsão decepcionante uma vez que a data é a mais importante do ano para o comércio.

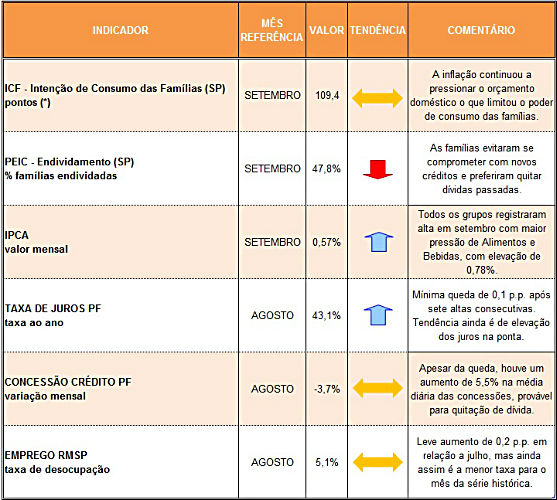

Alguns indicadores da FecomercioSP voltam a mostrar deterioração, como por exemplo o índice de estoques que, após algum alívio entre agosto e setembro, registrou em outubro uma proporção de empresários com estoques acima do adequado, na marca dos 30,5%, ante 29,8% em setembro, e 22,4% em outubro do ano anterior.

Isso reafirma a hipótese de menos encomendas junto à indústria neste ano, e reforça a ideia de que a expectativa de vendas dos empresários não é das melhores. Provavelmente, essa retração de consumo, já verificada nos números da FecomercioSP e do IBGE, deve atingir em cheio o humor dos consumidores e dos empresários, o que deve ter impacto negativo nas próximas edições do Índice de Confiança do Consumidor (ICC) e do Índice de Confiança do Empresário do Comércio (ICEC).

Para 2015, a tendência é de que a recuperação não venha de forma imediata. Os primeiros números do próximo ano, provavelmente, ainda refletirão a fraqueza da atividade econômica de forma geral. A geração de empregos deve ser pequena, o consumo fraco e a produção industrial negativa. Ao longo do ano, no entanto, com maior ênfase no segundo semestre, os números devem começar a melhorar gradativamente, caso não haja nenhuma novidade no cenário econômico interno e externo.

EMPRESAS

Gargalos financeiros

Pequenas empresas devem equacionar fluxo de caixa contra instabilidade econômica

FecomercioSP traz orientações para que empresários possam se prevenir contra possíveis gargalos financeiros

Os pequenos negócios possuem posição de destaque na economia brasileira: representam 27% do PIB nacional, 99% das empresas em funcionamento e 52% dos empregos formais do país.

Apesar disso, a gestão da pequena empresa, muitas vezes, é limitada, o que coloca em risco a sobrevivência do negócio.

O problema é maior no atual momento, em que a economia brasileira passa por um processo de desaceleração, com o consumidor menos propenso a consumir, o que tem impacto no faturamento das pequenas empresas.

Para atravessar essa onda de instabilidade, é necessário equacionar o fluxo de caixa de maneira satisfatória por meio do redimensionamento dos planos, da previsão de gastos e da situação financeira.

Como prevenir possíveis gargalos financeiros? Seguem abaixo algumas dicas para orientar os empresários.

- Fornecedores

Negocie prazos de pagamento que possibilitem ter um capital de giro maior. Se possível, renegocie contratos já assumidos com o objetivo de alongar prazos. Verifique as taxas que foram negociadas e busque uma redução no momento da renegociação. Antes de fechar novos contratos, procure realizar diversas cotações; sempre compare prazos e taxas;

- Vendas a prazo

Procure negociar com os clientes prazos mais curtos para recebimento de parcelas. Essa redução de prazo, associada ao alongamento das negociações com fornecedores, poderá dar fôlego ao fluxo de caixa da empresa;

- Reciprocidade bancária

Procure, na medida do possível, reduzir o número de bancos com que a empresa opera a fim de evitar o pagamento duplicado de tarifas. Reduzir a quantidade de bancos melhora a reciprocidade bancária e dá maior poder de barganha em negociações com o gerente responsável pela conta bancária. Tente negociar, por exemplo, redução do pacote de tarifas;

- Endividamento da empresa

Verifique a possibilidade de redução da sua dívida. Renegocie saldos devedores e taxas aplicadas. Procure planejar o pagamento de grandes amortizações em momentos favoráveis do fluxo de caixa e renegocie esses desembolsos quando o fluxo de caixa for desfavorável para não provocar saldos negativos;

- Contas a pagar

Analise sempre a prioridade dos desembolsos: identifique os que são de urgência e planeje os demais para os momentos mais adequados; considere, inclusive, o parcelamento dos mesmos. Procure outras possibilidades em relação ao desembolso e compare o custo-benefício de cada uma delas;

- Contas a receber

Mantenha sempre em dia o controle de contas a receber e analise frequentemente o cadastro de inadimplentes. Para eles, proponha, na medida do possível, renegociações e descontos a fim de recuperar crédito e gerar recursos financeiros no caixa da empresa;

- Estoques

Verifique a real necessidade do nível do estoque, avalie seu custo em comparação com a geração de caixa que ele poderá proporcionar, bem como sua margem de lucro. Busque alternativas para que a mercadoria em estoque não fique parada mais do que o necessário ao giro do negócio;

- Logística

Procure avaliar na negociação o custo de entrega e de fretes, bem como formas de reduzir o preço dessa operação. Compare custos de entrega e de retirada própria e avalie o risco de desvio e do seguro de mercadoria, que podem encarecer o custo da logística;

- Revisão de processos

Elimine tarefas desnecessárias e onerosas que não estão de acordo com o foco do negócio. Faça uma análise de todas as etapas da atividade comercial e dos custos implícitos nela. Esse exercício poderá melhorar a produtividade e reduzir custos;

- Redução das perdas

Perda é todo valor não recebido por conta de erros na operação ou falta de prevenção. Podem ocorrer de diversas formas, muitas vezes imperceptíveis, e reduzir o faturamento da empresa no final do mês. Procure utilizar mecanismos de aferição de mercadorias e difundir procedimentos que possam reduzir custos;

- Reavaliação de investimentos

Em momento de baixo crescimento, é necessário reavaliar os planos de investimentos. Elabore ou adeque o projeto de viabilidade econômica com as atuais condições econômicas. A partir dessas informações, decida pela continuidade ou interrupção dos investimentos programados anteriormente;

As providências acima têm como objetivo buscar uma melhor administração no caixa da pequena empresa e contribuir para o desenvolvimento do negócio, mesmo em um cenário econômico desfavorável.

TRANSPARÊNCIA

Contas públicas

Brasil precisa viabilizar instalação e funcionamento do Conselho de Gestão Fiscal

Distorções no trato das contas públicas alimentam manutenção de gastos elevados e de baixa qualidade

Os indicadores relativos às contas públicas revelam sistemática deterioração do quadro fiscal. Fato emblemático é a impossibilidade - como já admitem autoridades econômicas - de alcance da meta de superávit primário para 2014, estabelecida pelo governo em 1,9% do Produto Interno Bruto.

O que preocupa, contudo, são as distorções que envolvem o trato das contas públicas no que se refere à qualidade e quantidade dos recursos - humanos e materiais - necessários para suportar a estrutura do Estado, viabilizar seus investimentos e prestar serviços de qualidade à coletividade, o que sempre depende de uma eficiente gestão pública.

Há uma íntima associação dessas questões com a execução orçamentária, que, por sua vez, afeta a gestão fiscal. No Brasil, as decisões são fortemente influenciadas por uma cultura política onde prevalecem interesses próprios dos poderes legislativo e executivo, motivo para a fixação de despesas elevadas e de receitas superestimadas, segundo a própria avaliação de consultores legislativos do Senado.

A pouca transparência no processo alimenta a manutenção dos gastos públicos elevados e de baixa qualidade. Isso ocorre a despeito da Lei de Responsabilidade Fiscal, criada, entre outras razões, para fiscalizar as despesas dos entes governamentais na busca por equilíbrio fiscal.

Nesse contexto, é importante tomar o exemplo de países reconhecidos pela disciplina fiscal, como os Estados Unidos, onde um órgão independente e com perfil técnico qualificado, em nível de Secretaria de Estado, controla as despesas governamentais, a qualidade dos gastos e a estabilidade fiscal.

No caso brasileiro, seria oportuno aproveitar a Lei de Responsabilidade Fiscal, que já prevê a atuação de um Conselho de Gestão Fiscal - resta apenas sua regulamentação.

A responsabilidade na gestão fiscal deve ser uma meta permanente. Nesse sentido, é importante ressaltar a relevância do Projeto de lei n° 141, de 2014, do Senado, que altera o artigo 67 da Lei Complementar n° 101, de 2000, com o objetivo de viabilizar a instalação e o funcionamento do Conselho de Gestão Fiscal. Isso representará um importante avanço na administração das contas públicas em benefício dos contribuintes em geral.

TERMÔMETRO

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/economix-digital-no-110