Legislação

17/06/2022FecomercioSP é contrária à nova proposta que prevê volta da tributação na distribuição de lucros e dividendos

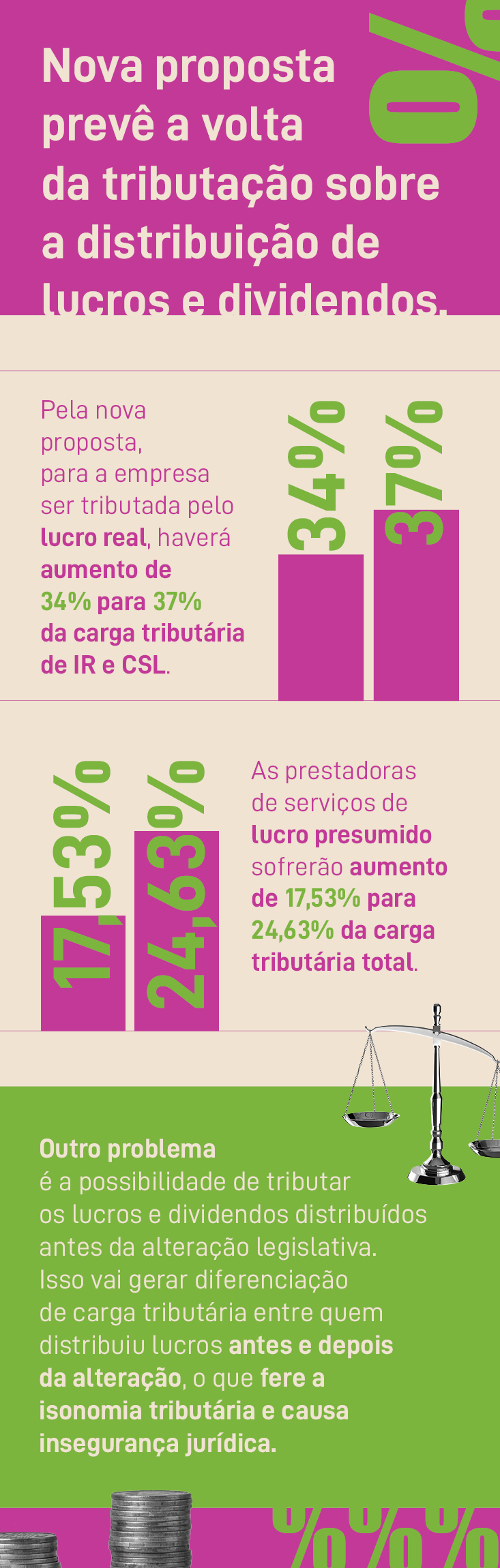

Um negócio tributado pelo lucro real, por exemplo, sofreria aumento de 34% para 37% de carga tributária

Proposta em discussão vai causar prejuízos às empresas, ao ambiente de negócios e à economia brasileira como um todo

(Arte: TUTU)

A possibilidade de implementação da tributação sobre a distribuição de lucros e dividendos – isenta de Imposto de Renda (IR) desde 1996 – prejudicaria os negócios no País. Quanto mais as empresas distribuíssem lucros, mais seriam prejudicadas pela elevação da carga tributária. O assunto, debatido entre o governo federal e o Congresso Nacional, é visto com preocupação pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

Sempre atuante contra a elevação de carga tributária, a Federação, por meio dos conselhos Superior de Direito (CSD) e de Assuntos Tributários (CAT), manifestou, a senadores e ao Ministério da Economia, receios e considerações quanto a esta possibilidade. Isso, porque a nova tributação causaria prejuízos às empresas, ao ambiente de negócios e à economia brasileira como um todo.

Leia mais sobre impostos

Sistema do ITCMD é automatizado e se torna mais eficiente e intuitivo aos contribuintes

FecomercioSP contribui com propostas para modernização dos processos administrativo e tributário

FecomercioSP e entidades assinam manifesto por proposta que altera Lei de Execuções Fiscais

Para ilustrar os prejuízos aos setores produtivos, a assessoria econômica da Entidade elaborou simulações de impactos para as companhias que têm os tributos apurados sobre lucro real e para aquelas que os têm apurados sobre o lucro presumido, considerando as informações divulgadas até o momento.

Prejuízos econômicos às empresas

Uma empresa tributada pelo lucro real, por exemplo, levando em conta a redução da alíquota da pessoa jurídica dos atuais 34% para 30% – e a inclusão da cobrança de 10% sobre lucros e dividendos –, sofreria aumento de 34% para 37% da carga tributária.

Para a empresa prestadora de serviços tributada pelo lucro presumido, haveria um aumento da carga tributária de 17,53% para 24,63%, conforme ilustrado pela tabela a seguir.

Tributação antes da alteração legislativa

Tributação antes da alteração legislativa

Outro aspecto negativo da proposta é a possibilidade de tributar a distribuição dos lucros e dividendos obtidos antes da alteração legislativa. Nesta situação, logo após o restabelecimento da tributação, a companhia que distribuir lucros sobre resultados auferidos nos anos anteriores à implementação da medida estará exposta a uma carga tributária maior, já que a tributação sobre a pessoa jurídica ocorrerá na alíquota de 34%, ao passo que aquela que distribuir o lucro auferido a partir da mudança sofrerá a incidência de 30%. A permissão desta diferenciação fere a isonomia tributária e constitui ainda flagrante ofensa à segurança jurídica.

Outros entraves como aumento de litígio

Desde 1996, a distribuição de lucros e dividendos é isenta do IR, por proposta de alteração do próprio Executivo. Na ocasião, a justificativa foi de que “além de simplificar os controles e inibir a evasão, este procedimento estimula, em razão da equiparação de tratamento e das alíquotas aplicáveis, o investimento nas atividades produtivas”.

No entendimento da FecomercioSP, o restabelecimento da tributação pode ocasionar o emprego do artifício da “distribuição disfarçada” de lucros, cuja complexidade para apuração pode elevar a ocorrência de litígios. Além disso, por necessitar de práticas mais rigorosas de compliance, a medida exigirá que a empresa tributada pelo lucro presumido mantenha escrituração contábil, atualmente, facultativa.

Acompanhe a FecomercioSP

Para saber mais sobre as atividades de advocacy da FecomercioSP ou conhecer as atividades dos conselhos da FecomercioSP, fale conosco pelo e-mail ri@fecomercio.com.br. Se você ainda não é associado, clique aqui e conheça as vantagens.