Legislação

21/03/2022Simplificação tributária pode diminuir contencioso fiscal no Brasil

Estudo do CNJ, realizado pelo Insper, revela que a complexidade do sistema está atrelada ao volume de atos legislativos

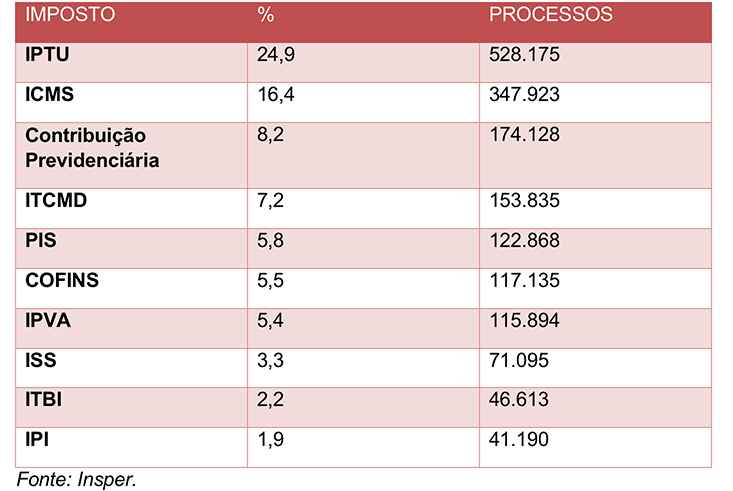

Os tributos IPTU, ICMS, PIS/Cofins e contribuição previdenciária são responsáveis por 60% dos processos enviados ao Poder Judiciário

(Arte: TUTU)

Por Filipe Lopes

Tramitam na Justiça brasileira cerca de 77 milhões de processos, dos quais 40% são de natureza tributária, segundo o Relatório Justiça em Números 2021, realizado com dados de 2020. Dentre os temas tributários que “entopem” o sistema judiciário nacional, os processos de execução fiscal representam mais de 70% das execuções pendentes, com taxa de congestionamento de 87%, ou seja, em um universo de 100 processos de execução fiscal, apenas 13 foram baixados em 2020.

As informações foram discutidas durante a reunião do Conselho de Assuntos Tributários (CAT) da Federação do Comércio de Bens, Serviços e Turismo de São Paulo (FecomercioSP), realizada de forma virtual na última quarta-feira (16), que destacou os resultados do Diagnóstico do Contencioso Judicial Tributário Brasileiro do Conselho Nacional de Justiça (CNJ), elaborado pelo Instituto de Ensino e Pesquisa (Insper) neste ano.

Para Breno Ferreira Martins Vasconcelos, pesquisador do Insper, historicamente, as execuções fiscais têm sido apontadas como o principal fator de morosidade do Poder Judiciário, porém, o estudo foi além e revelou uma maior concentração de processos de baixo valor. “Mais de 40% das execuções fiscais exigem valores abaixo de R$ 10 mil, ao passo que cerca de 70% demandam débitos de até R$ 50 mil. Isso revela a necessidade de haver um ajuizamento seletivo para não permitir a concentração de tantos processos”, ponderou.

O tempo médio de tramitação do processo de execução fiscal baixado nos tribunais, segundo o estudo, é de oito anos e um mês, deixando clara a dificuldade de os tribunais aplicarem o princípio constitucional da razoável duração do processo.

Leia mais sobre impostos

Relp: atendendo a pleito da FecomercioSP, Congresso derruba veto ao programa que permite renegociar dívidas de pequenas empresas

ICMS: empresas e governos precisam de previsibilidade para terem segurança jurídica

FecomercioSP atua em favor de reajuste anual dos limites e faixas de receita do Simples Nacional

Segundo Márcio Olívio Fernandes da Costa, presidente do CAT, os dados trazidos pelo levantamento do Insper explicitam que a complexidade do sistema é responsável pelo enorme contencioso fiscal. “Medidas como a consolidação e a sistematização de legislação tributária têm potencial de dar mais segurança jurídica tributária e, por consequência, reduzir a litigiosidade. Por meio da simplificação, é possível diminuir o contencioso”, diagnosticou Costa, que também é presidente do Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon-SP).

Complexidade

Os quatro tributos (IPTU, ICMS, PIS/Cofins e contribuição previdenciária) são responsáveis por 60% dos processos enviados ao Poder Judiciário. “Boa parte da complexidade da legislação tributária pode ser atribuída às normas que tratam do tema”, afirmou Carla Mendes Novo, pesquisadora do Núcleo de Tributação do Insper. Contudo o que chama a atenção é o fato de o IPTU ser responsável por quase 25% dos processos fiscais do acervo analisado. “Apesar de um imposto tecnicamente simples, o volume de ações pode ser explicado pela sua amplitude, impactando milhões de pessoas”, apontou.

TOP 10 – IMPOSTOS NO CONTENCIOSO TRIBUTÁRIO

Reorganizar o sistema

Os elevados índices de litigiosidade tributária colocam o Brasil em uma posição completamente deslocada da realidade de outros países. Em média, o porcentual de valores em litígio, em relação ao faturamento anual das empresas, é de 57% no Brasil – e de 3,33% em todos os outros países.

Apesar do número elevado de litígios, a aplicação da sistemática de recursos repetitivos – dispositivo jurídico que identifica recursos que tenham teses idênticas – reduziu o estoque de processos tributários do Supremo Tribunal Federal (STF). Segundo o estudo, de 2017 a 2020, a entrada de processos tributários diminuiu 49,1%, e entre 2016 e 2021, o estoque de ações foi reduzido em 37,3%.

“O filtro de admissibilidade instituído pelos recursos repetitivos tem sido um importante fator de redução do contencioso tributário nos tribunais superiores. Entretanto, esta diminuição não se reflete no estoque das instâncias inferiores. Neste contexto, recomenda-se que haja a criação e o aprimoramento de mecanismos de gestão e de integração de dados da sistemática de recursos repetitivos nos tribunais de segunda instância para que processos não permaneçam”, destacou Daniel Souza Santiago da Silva, pesquisador do Insper.

No próprio estudo, a CNJ e o Insper indicam a necessidade de mais integração entre instâncias administrativa e judicial para reduzir o estoque do contencioso geral.

Justiça especializada

A despeito de registrarem os maiores porcentuais de decisões que não resolvem o mérito e são baseadas na invalidade formal do litígio, as varas especializadas em Direito Tributário demonstraram grande vantagem na duração dos processos judiciais, sendo resolvidos na metade do tempo necessário para a vara generalista prestar a mesma atividade jurisdicional.

O estudo do Insper mostra também que os meios alternativos para solucionar conflitos, apesar de ainda pouco explorados no âmbito tributário, apresentam resultados positivos e dão margem para conquistar mais interessados. Segundo os números apresentados pela Procuradoria-Geral da Fazenda Nacional (PGFN), considerando-se o período entre dezembro de 2019 e agosto de 2021, o estoque de crédito inscrito em dívida ativa da União aumentou de R$ 2,4 trilhões para R$ 2,6 trilhões, porém, o estoque de créditos inscritos em dívida ativa regularizados aumentou em relação aos não regularizados, passando de R$ 485,6 bilhões para R$ 2,6 trilhões.

“Existe um longo caminho pela frente para os meios alternativos de conflito, mas estão sendo cada vez mais reconhecidos pela sua eficiência, como demonstra o estudo”, afirmou Paulo Cesar Conrado, juiz federal do Tribunal Regional Federal da 3ª Região (TRF-3).

Outro ponto fundamental para diminuir o contencioso tributário, segundo o presidente do CAT da FecomercioSP, é melhorar o relacionamento entre Fisco e contribuinte. “Medidas que melhorem a transparência dos atos administrativos podem reduzir a necessidade da prestação jurisdicional e, consequentemente, melhorar o ambiente de negócios no País”, apontou Costa.

Mesmo afirmando que existe um longo caminho pela frente, para desatar os nós da justiça tributária, o juiz do TRF-3 acredita que o aumento do interesse das pessoas aos problemas com o contencioso demonstra que existe um amadurecimento da sociedade para questões da processual tributária, a qual carece de legislação. “Estamos em processo de transição entre sair do senso e entrar no consenso”, ressaltou Conrado.

Saiba mais sobre o Conselho de Assuntos Tributários (CAT).

Acompanhe a FecomercioSP

Para saber mais sobre as atividades de advocacy da FecomercioSP ou conhecer as atividades dos conselhos da FecomercioSP, fale conosco pelo e-mail ri@fecomercio.com.br. Se você ainda não é associado, clique aqui e conheça as vantagens.