Economia

10/11/2021Em seis meses, famílias gastaram, com juros, o equivalente a 73% do auxílio emergencial pago em 2020

Foram 233,5 bilhões destinados ao pagamento de juros no primeiro semestre de 2021; gastos representam quase 12% da renda dos brasileiros

Taxa de inadimplência entre as famílias ficou abaixo da registrada no mesmo período de 2019; entre as empresas, a inadimplência atingiu, em junho de 2021, queda de 13,7%, em comparação a 2020

(Arte: TUTU)

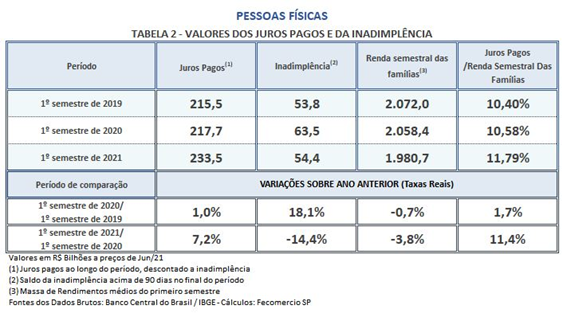

As famílias brasileiras pagaram R$ 233,5 bilhões de juros no primeiro semestre de 2021, valor que corresponde a 73% de toda a injeção do auxílio emergencial de 2020 – quase 14 vezes o montante injetado do benefício na primeira metade deste ano. Os dados são de um estudo da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), que também demonstra que este gasto representou cerca de 6% do Produto Interno Bruto (PIB) semestral e 11,79% da renda das famílias, no período. Os juros ocupam a segunda posição entre os itens de maiores despesas dos brasileiros, ficando atrás apenas do aluguel, e superando os custos totais, por ano, com educação, serviços de saúde e vestuário.

O estudo, que busca quantificar o volume de recursos destinados, nos primeiros seis meses de 2019, 2020 e 2021, para o pagamento dos juros dos empréstimos obtidos em operações de crédito livre – bem como os níveis de inadimplência, tanto pelas empresas (PJ) como pelas pessoas físicas (PF) –, evidencia que o auxílio distribuído pelo governo federal, que poderia incentivar ainda mais o consumo das famílias, beneficiando de maneira homogênea outros setores da economia, foi bastante comprometido com a quitação destas taxas, canalizadas pelo sistema financeiro.

Saiba mais sobre o cenário econômico brasileiro

Puxado pela vacinação, setor de serviços cresce e lidera geração de empregos

Vendas no varejo despencam, enquanto inflação de 10,25% “queima” o bolso do consumidor

A melhora do emprego já impacta as vendas no comércio?

Na primeira metade de 2021, por exemplo, os juros pagos pelas famílias e empresas representaram 7,7% do Produto Interno Bruto (PIB) semestral, somando R$ 323,7 bilhões – aumento de 7,5% ante o mesmo período de 2020. Apesar do pior momento da pandemia no País, com mais óbitos e novas restrições e medidas de isolamento social, o valor pago somente pelas famílias ficou 7,2% maior do que o registrado em igual período de 2020, já descontada a inflação.

A soma dos volumes destinados pelas pessoas físicas e jurídicas para a quitação de juros é superior ao total dos auxílios emergenciais distribuídos a mais de 63 milhões de brasileiros ao longo de 2020 (R$ 320,3 bilhões), e quase 20 vezes o que foi pago nos primeiros seis meses de 2021 (R$ 16,8 bilhões). As empresas desembolsaram R$ 90,2 bilhões para este propósito – valor 8,2% acima do registrado em 2020. Tal soma representa 2% do PIB semestral.

Exemplificando, o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) liberou R$ 37,5 bilhões em recursos para mais de 500 mil negócios no ano passado. Isso significa que o montante de juros pagos pelas pessoas jurídicas, no primeiro semestre deste ano, é quase 2,5 vezes superior ao volume destinado pelo programa.

Inadimplência controlada

Quando se analisa o cenário da inadimplência entre as famílias, o valor de empréstimos atrasados há mais de 90 dias – que tecnicamente conceitua o termo –, exibiu queda de 14,4%, apontando R$ 54,4 bilhões no primeiro semestre de 2021. A taxa de inadimplência ficou abaixo da registrada no mesmo período de 2019. Após passar de 4,8%, no primeiro semestre de 2019, para 5,3%, em 2020, a taxa recuou para 4,1%.

Já entre as empresas, a inadimplência atingiu, em junho de 2021, a soma de R$ 18,5 bilhões, quedas de 13,7%, em comparação a 2020, e de 25,4%, em relação a 2019. Em valores absolutos, isso significa R$ 6,3 bilhões a menos no valor em atraso há mais de três meses. No fim do primeiro semestre do ano, considerando pessoas físicas e jurídicas, o saldo em atraso alcançou R$ 72,9 bilhões – quantia administrável e que correspondeu a apenas 22% do pagamento de juros no ano. Portanto, o valor transferido ao sistema financeiro no semestre foi 343% maior.

Com as Micros, Pequenas e Médias Empresas (MPMEs) obtendo o protagonismo nas operações de crédito nos primeiros seis meses de 2021, e a maior injeção de liquidez em conjunto com a oferta de outras linhas emergenciais – em especial destinadas aos pequenos negócios –, o nível de inadimplência geral foi reduzido de 2,7%, no fim do primeiro semestre de 2019, para 1,6%, em junho.

Crédito

Em 2021, no período analisado pelo estudo, tanto as concessões quanto o saldo das operações de crédito para pessoa jurídica avançaram, no comparativo anual, 1,2% e 5,1%, respectivamente. O ritmo, no entanto, foi menor que o registrado em 2020, quando a alta das concessões foi puxada pelas grandes empresas, que, em razão da assimetria de informações e da maior facilidade na obtenção do crédito em relação às pequenas, se anteciparam e reforçaram o caixa no primeiro trimestre do ano.

Já entre pessoas físicas, a primeira metade de 2020 apontou crescimento de 6,6% em relação ao mesmo período de 2019. As concessões, entretanto, foram 5,5% inferiores, na mesma base de comparação, graças ao posicionamento mais conservador dos bancos e à cautela das famílias em comprometer a renda. Com a retomada das atividades, em 2021, o saldo das operações de crédito e as concessões acumuladas no período cresceram, respectivamente, 10,1% e 11,9%, em relação ao ano passado.

Necessidade de soluções estruturais

O crédito no Brasil impõe um custo elevado tanto para os lares como para as empresas, retirando da sociedade quase 8% do PIB semestral, a título de pagamento de juros. Os valores historicamente altos no País são consequência direta do desequilíbrio das contas públicas, geradoras de déficits anuais expressivos que inflam uma dívida crescente e gigantesca a ser financiada diariamente no mercado, com taxas mais caras pelo risco de descontrole. Neste contexto, no qual o Estado é o grande tomador de recursos, o montante de crédito disponível para a sociedade é menor e mais disputado, encarecendo as operações de crédito.

Para a FecomercioSP, a importância do controle fiscal, mediante reformas estruturantes, é óbvia e, agora, muito mais explícita. Minimizar e postergar esta questão implicará a permanência de uma sociedade exaurida por uma carga tributária de 35% do PIB e obrigada a pagar quase 8% do PIB semestral em juros, a fim de manter o nível de consumo, arcando com as consequências de um Estado gigantesco que gasta muito (e mal) e, ainda, absorve a maior parte do crédito nacional para fazer frente a este desregramento.