Imprensa

13/11/2020Correção na tabela do IRPF pode aumentar poder de compra das famílias, mostra FecomercioSP

Em cenário de aumentos do desemprego e da inadimplência, atual sistema impede que R$ 60 bilhões voltem à economia em salários reais

Com mais um aumento no número de pessoas sem trabalho – retração de 121 mil vagas celetistas no comércio e 146 mil em serviços no Estado de São Paulo, entre janeiro e setembro, como mostrou a última Pesquisa de Emprego de São Paulo (PESP) – e em um contexto de alta na taxa de inadimplência das famílias brasileiras (17,1% no primeiro semestre de 2020, em comparação ao mesmo período do ano passado), volta à tona a urgência de se rever a tabela do Imposto de Renda (IRPF) brasileira.

Os dados de emprego formal, referentes ao Estado de São Paulo, expressam de forma clara a necessidade de fazer um ajuste tributário estrutural a nível nacional.

Para a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), o resultado mais grave desta injustiça tributária é a redução do poder real de compra dos assalariados, principalmente entre as camadas médias. Se corrigida, ela injetaria R$ 60 bilhões a mais nas mãos das famílias brasileiras, um montante que, se já é representativo por si só, se torna ainda mais relevante em um contexto de pandemia como o atual.

O sistema tributário nacional, na retenção do IRPF, vai na contramão da imensa maioria dos países – em que o tributo é recolhido com base na renda auferida em um determinado período. Aqui, a dedução é feita, sem correções periódicas, diretamente na fonte, promovendo um verdadeiro empréstimo compulsório imposto pelo Estado apenas aos assalariados formais, que só será compensado um ano depois, na liberação dos lotes do Imposto de Renda (IR).

Este mecanismo, aliado à postergação dos ajustes da tabela de deduções do fisco, se tornou a principal fonte de recursos fiscais do Brasil, o que deixa a situação de resolução ainda mais urgente.

A distorção do imposto na fonte

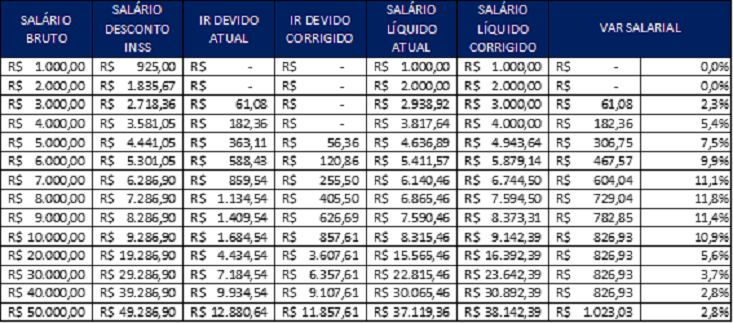

Em 1996, dois anos após a implementação do Plano Real, o governo federal estabeleceu a última correção da tabela do IR, permanecendo fixa até o começo de 2003. Nela, foi delimitado que salários brutos até R$ 900 teriam isenção de dedução.

Hoje, se levasse em conta a inflação acumulada no período, este montante deveria ser de R$ 3.689,57. No entanto, ela está, atualmente, no limite de R$ 1.903.98. A alíquota mais baixa é de 7,5%. Para tornar esses dados ainda mais claros, a Entidade elaborou a seguinte tabela da distorção.

A FecomercioSP entende que a solução é adotar um sistema que não tribute o valor nominal dos salários, incidindo apenas sobre valores e fatos geradores reais. Além disso, a tabela de desconto na fonte deve passar por atualização anual, e não ser constantemente postergada, como acontece hoje.

Para isso, é necessário que o País comece a debater seriamente a sua estrutura fiscal, trabalhando os principais pontos em uma Reforma Administrativa que reorganize, dinamize e melhore o funcionamento do edifício tributário e, por consequência, o próprio Estado.

Essa reforma, para a Entidade, deve fazer com que o Estado volte a caber no orçamento – atualmente, ao contrário, há muito Estado para pouco PIB. É preciso que um projeto estatal seja elaborado antes da construção de um sistema tributário que custeie sua organização. Sem isso, continuaremos a ver o resultado atual: contas públicas deficitárias na União e em quase todos Estados e municípios. Neste cenário, as mudanças necessárias no cálculo do IRPF também ficam mais difíceis de acontecer.