Economia

26/12/2025Duas em cada dez famílias de São Paulo vão entrar em 2026 com as contas atrasadas, aponta a FecomercioSP

Endividamento seguiu sustentado pelo uso do cartão de crédito na capital ao longo de 2025; endividamento e lares sem condições de pagar as contas também caíram

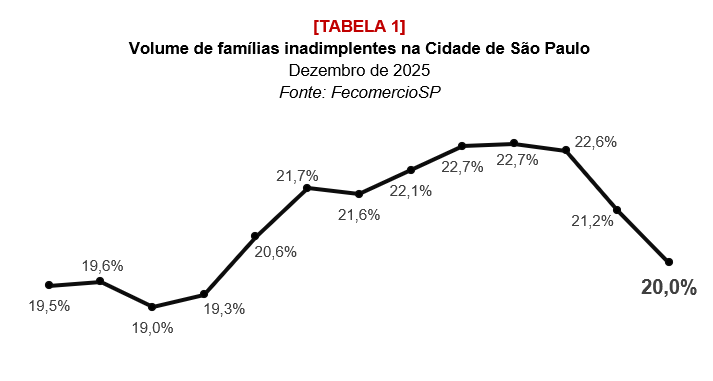

Duas em cada dez famílias paulistanas vão começar o ano com ao menos uma conta atrasada, diz a Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). Em absoluto, isso significa 821 mil lares convivendo com dívidas vencidas na cidade — patamar mais baixo desde março [tabela 1].

Para a Entidade, isso é reflexo de um fortalecimento das condições econômicas das famílias e da renda em alta pelo mercado de trabalho aquecido, o que potencializa a quitação de dívidas em atraso.

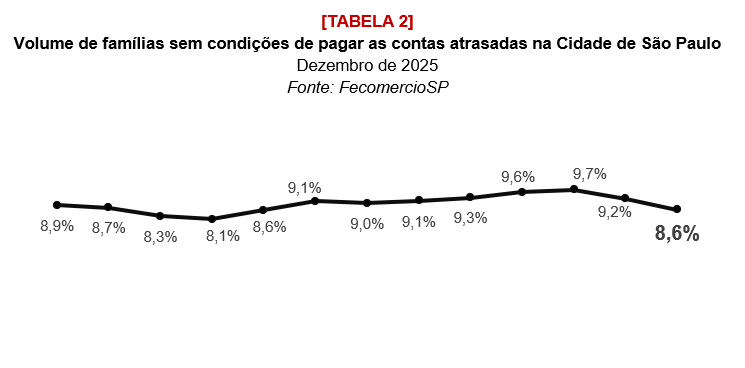

Seguindo essa esteira, caiu também o volume de lares que afirmam não ter as condições necessárias para pagar as dívidas vencidas, caso de 8,6% atualmente. Em novembro, essa taxa era de 9,2%.

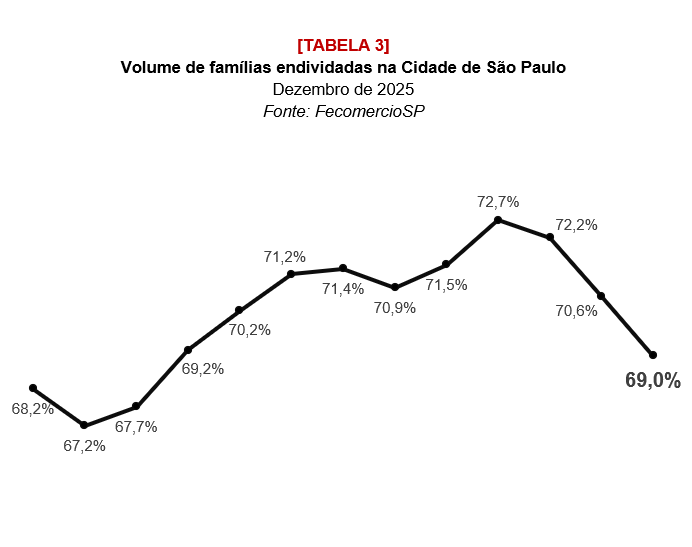

Da mesma forma, o indicador do endividamento — que mede quantas famílias da cidade têm dívidas ativas, embora não atrasadas — sustenta trajetória de queda e, agora, está em 69%, ante 70,6% de novembro. Em dezembro de 2024, porém, essa taxa era mais baixa (68,2%), indicando que o ano terminará de forma bem parecida com a situação de 12 meses atrás.

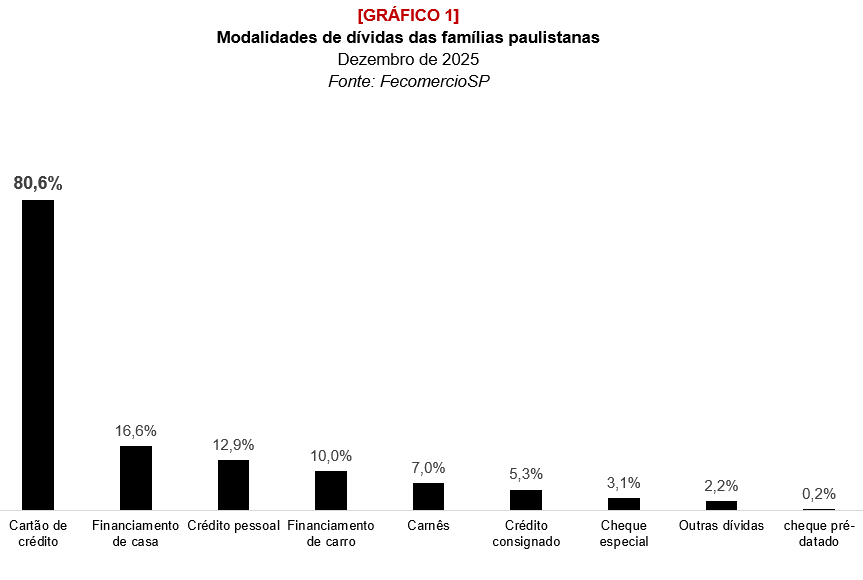

A taxa de endividamento mensura, além das dívidas em si, o quanto os lares estão consumindo, já que parte relevante desse fenômeno vem de formas de pagamento de curto e médio prazos, como o cartão de crédito — que é, aliás, a modalidade mais comum entre os que se dizem endividados hoje (80,6%).

Financiamento imobiliário em alta

Os dados da pesquisa também apontam para um fenômeno intrigante: ainda que as taxas de juros tenham passado 2025 em alta — acompanhando o movimento da Selic, que está em 15% ao ano (a.a.) —, a modalidade de crédito que mais subiu foi o financiamento imobiliário, abrangendo 16% das dívidas [gráfico 1].

Em um cenário de juros altos, a expectativa era que esse tipo de crédito ficasse mais restrito, mas, como as taxas do mercado imobiliário são reguladas com base na demanda — e como o mercado formal está aquecido —, as famílias assumiram mais riscos ao comprar imóveis e financiá-los.

O mesmo fenômeno aconteceu com os financiamentos de carros, que se mantiveram em torno de 10% ao longo do ano, o que significa que 1 em cada 10 lares teve algum tipo de aquisição do tipo em 2025.

Dívidas controladas

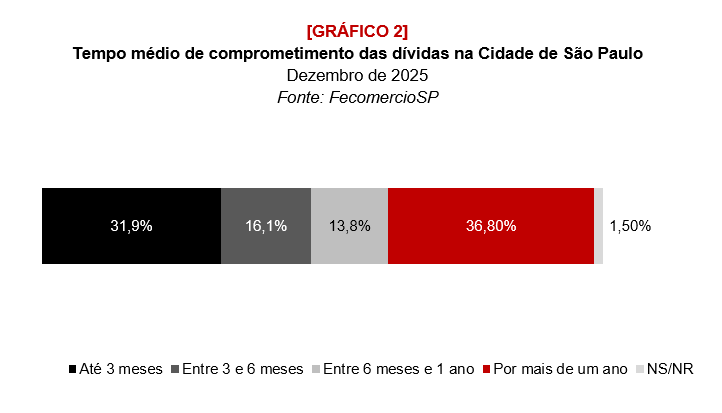

Com tudo isso, a qualidade das dívidas também se manteve em nível estável ao longo de 2025, mostra a pesquisa da FecomercioSP. O tempo médio em que as famílias estão comprometidas com alguma despesa de médio ou longo prazo, por exemplo, segue em sete meses — era de 7,4 meses há um ano. Aqui é importante reforçar que 32% dos ouvidos apontam que suas dívidas têm vencimento em um prazo de três meses, representando o maior nível, nesse índice, desde que a série histórica começou, em 2010.

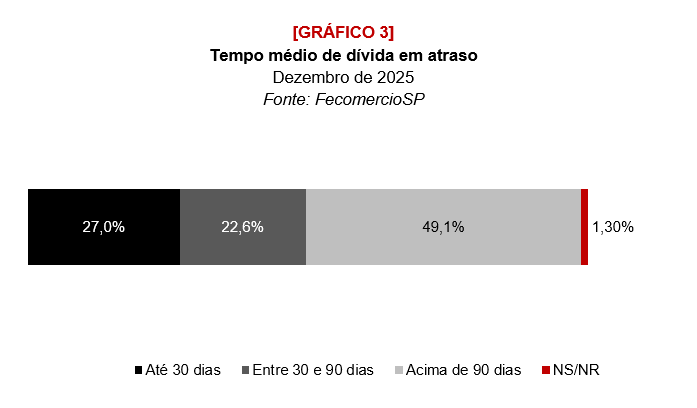

Entre as famílias endividadas, da mesma forma, o tempo médio de atraso seguiu em um patamar comum no ano, fechando 2025 em 62,6 dias. Em dezembro de 2024, era de 64,7 dias.

Em resumo, os sinais são positivos para 2026. A inflação está controlada, o mercado segue aquecido e, com a injeção dos recursos do décimo terceiro salário, há mais possibilidade de controlar as dívidas ao entrar no ano com o orçamento mais organizado. Se essas condições forem mantidas, o nível de endividamento tenderá a permanecer em um patamar mais saudável de agora em diante — o que é um indicador importante para o consumo.