Legislação

25/11/2022Mediação e arbitragem são a chave para agilizar resolução de conflitos tributários no País

Adoção de métodos alternativos à Justiça comum reduziria estoque de processos, além de permitir agilidade e diminuição de custos aos contribuintes

Por Filipe Lopes

A instituição de métodos alternativos de solução de conflitos tributários é um dos pontos trazidos pelo comitê instituído pelo Senado e pelo Supremo Tribunal Federal (STF) para modernizar os processos administrativo e tributário – e, por consequência, diminuir o contencioso. As primeiras ações para permitir a adoção da arbitragem e da mediação foram apresentadas no Senado por meio dos projetos de lei (PLs) 2.485/2022 e 2.486/2022, que serão apreciados pelos senadores para seguirem à Câmara dos Deputados.

Vale lembrar que, em maio de 2022, o CAT encaminhou sugestões à comissão de juristas responsável pela modernização dos processos administrativo e tributário, ocasião na qual ressaltou a importância dos métodos alternativos. As contribuições da FecomercioSP passaram a integrar alguns PLs, dentre eles, os dois mencionados acima.

FIQUE POR DENTRO DOS BENEFÍCIOS DOS MÉTODOS ALTERNATIVOS DE RESOLUÇÃO DE CONFLITO

Para debater a importância do ingresso dos meios alternativos para processos tributários, o Conselho de Assuntos Tributários (CAT), da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), recebeu, durante reunião virtual na última quarta-feira (23), Antonio Corrêa Meyer, sócio-fundador do Machado Meyer e árbitro no Centro de Arbitragem da Amcham, na Fiesp e na Câmara de Comércio Brasil-Canadá; José Eduardo Tellini Toledo, coordenador do curso de Arbitragem do Instituto Brasileiro de Estudos Tributários (Ibet) e conselheiro no Instituto Brasileiro de Arbitragem e Transação Tributárias (Ibatt); e Francisco Nicolau Domingos, professor adjunto no Instituto Superior de Contabilidade e Administração de Lisboa (Iscal), autor de livros e artigos científicos de Direito Tributário e métodos alternativos de resolução de conflitos tributários e árbitro em matéria tributária no Centro de Arbitragem Administrativa (Caad).

O PL 2.485 tem como objetivo garantir a possibilidade de uso da mediação na União a partir da confluência de interesses da Secretaria da Receita Federal, dos procuradores da Fazenda Nacional e dos sujeitos passivos.

Por meio da mediação, as partes interessadas encontram, por consenso, uma maneira de resolver problemas relativos à recuperação das receitas não recolhidas espontaneamente pelos sujeitos passivos ou ao reconhecimento de desoneração total ou parcial destes.

Já o PL 2.486 pretende permitir o uso da arbitragem para prevenir e resolver litígios em matérias tributária e aduaneira.

A arbitragem, um método que prevê a participação de uma terceira parte para tomar a decisão, já está consolidado no Brasil, em especial após a Lei 9.307/1996. Ao longo dos anos, sua aplicação se ampliou, inclusive quanto a litígios envolvendo a administração pública.

Pós e contras

A arbitragem e outros métodos alternativos de soluções de conflitos em contratos de concessões e consórcios com empresas públicas já é uma realidade. Entretanto, segundo Meyer, na esfera tributária, a arbitragem ainda enfrenta dificuldades.

“A questão sobre crédito tributário, por exemplo, introduz dificuldades. A primeira pergunta que surge é se o crédito tributário diz respeito a direitos disponíveis, pois a arbitragem só é permitida para casos de direitos patrimoniais disponíveis”, apontou o árbitro.

Outros pontos sensíveis dizem respeito aos temas que poderão ser resolvidos via arbitragem e como os árbitros serão escalados. Para Toledo, do Ibet, a indicação da Fazenda Pública como responsável por dizer o que será objeto de arbitragem, como está no texto do PL 2.486, pode limitar a efetividade do mecanismo.

“A arbitragem pode ficar limitada a resolver casos de obrigações acessórias, o que não alivia o contencioso tributário. Além disso, se a Fazenda interferir as indicações dos árbitros, podem ser criados guetos de árbitros de uma determinada classe, desvirtuando o princípio da arbitragem”, ponderou.

Ainda assim, os dois especialistas aprovam as intenções dos PLs em trazer os meios alternativos para o rol de opções aos contribuintes a fim de resolver conflitos, que, hoje, são custosos e demorados.

Experiência portuguesa

Portugal é um dos países usados como exemplo bem-sucedido de aplicação da arbitragem para resolver problemas tributários.

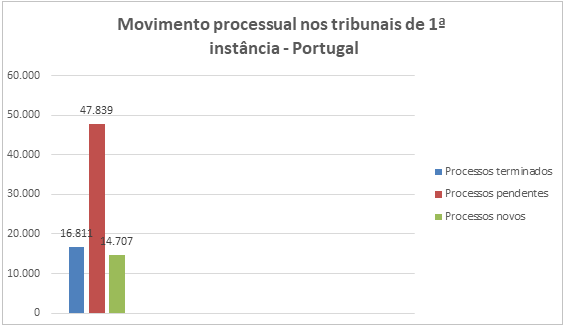

Atuando como árbitro desde o início das operações portuguesas, Domingos, do Iscal, afirma que a prática ajudou a desafogar o contencioso no país, porém, não findou a fila de processos, como é possível ver no gráfico a seguir.

Fonte: Relatório anual do Conselho Superior dos Tribunais Administrativos e Fiscais (CSTAF) de 2017

Fonte: Relatório anual do Conselho Superior dos Tribunais Administrativos e Fiscais (CSTAF) de 2017

“A arbitragem tributária não é uma panaceia para acabar com o contencioso tributário, como mostram os números dos processos em Portugal. Em 2017, quando o meio alternativo já estava ativo há cinco anos para solucionar processos tributários, ainda havia muita pendência”, afirmou Domingos. Ainda assim, o árbitro português aponta que a arbitragem tirou, no mesmo período, mais de 3 mil processos da Justiça convencional. “Isto é, a arbitragem não resolveu o contencioso, mas auxiliou em grande maneira a solução rápida de conflitos”, ressaltou.

De acordo com Toledo, o sistema português é um ótimo exemplo para o Brasil, mas precisa ser adaptado para atender à complexa legislação nacional.

Já Meyer criticou a forma como o país europeu centralizou a câmara arbitral como uma empresa estatal e destacou que, deste modo, no Brasil, os problemas atuais permaneceriam. “Não creio que esta seja a melhor solução, haja vista que uma estatal poderia perpetuar as práticas adotadas pelo Judiciário, não mudando o cenário atual, principalmente do que diz respeito ao contencioso”, salientou.

Desafio federativo

Uma das preocupações acerca dos PLs é que todos os contribuintes brasileiros tenham direito aos meios alternativos de solução de conflitos, independentemente da sua localidade.

Atualmente, o único método alternativo de resolução do passivo fiscal utilizado no Brasil é a transação tributária. O 4º Relatório do Observatório de Transações Tributárias do Instituto de Ensino e Pesquisa (Insper), com dados coletados até 1º de julho de 2022, apontam que já foram pactuadas mais de 1 milhão de transações federais, cujas arrecadações foram de R$ 14,5 bilhões.

Ainda assim, o estudo revela que 44,44% dos Estados e 62,96% das capitais brasileiras não contam com legislação disciplinando o instituto.

Segundo Renato Giannini, vice-presidente do CAT, que mediou a reunião, “apesar de existir a previsão da transação tributária no Código Tributário Nacional (CNT), alguns entes não regularam a matéria, não havendo transação tributária para todos os contribuintes”.

Acompanhe a FecomercioSP

Já conhece o Fecomercio Lab, o nosso canal para associados? Nele, você encontra diversos produtos e serviços exclusivos, inclusive em relação à solução de conflitos, como a Fecomercio Arbitral, além de orientações para o seu negócio. Saiba mais.

.