Imprensa

27/08/2025Situação dos orçamentos domésticos se deterioraram em São Paulo em agosto, aponta FecomercioSP

Inadimplência atinge maior patamar desde março de 2024, enquanto endividamento chega perto de 3 milhões de lares na cidade

Apesar do mercado de trabalho aquecido e da inflação em ritmo mais lento, os juros altos deterioraram os orçamentos das famílias da Região Metropolitana de São Paulo (RMSP) em agosto, demonstra a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP).

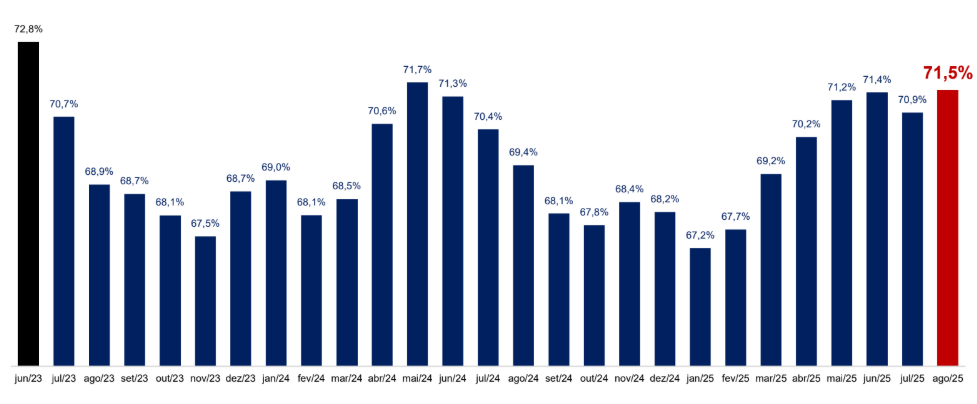

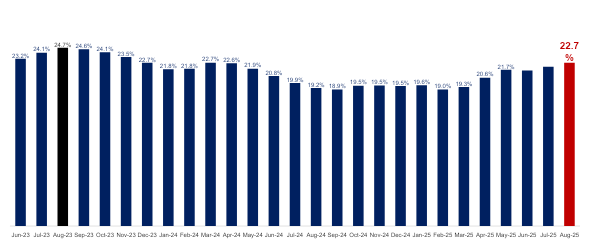

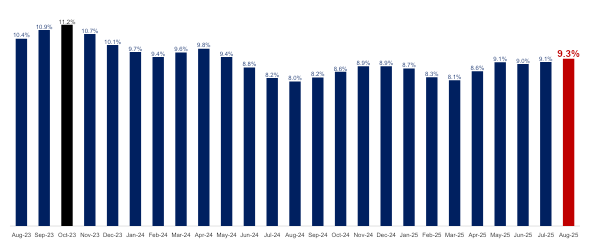

O volume de lares inadimplentes cresceu 0.6 ponto porcentual (p.p.), saindo de 22,1% de casas nessa situação em julho para 22,7% em agosto [gráfico 2]. É o patamar mais alto desde março de 2024. Cresceu também o número de famílias endividadas [gráfico 1]: passou de 70,9% no último mês para 71,5% agora – também a maior taxa desde maio de 2024. Por consequência, tem mais gente sem condições de pagar as dívidas vencidas: 9,3% das unidades ouvidas no estudo [gráfico 3].

Em absoluto, São Paulo tem 2,92 milhões de famílias endividadas hoje e, delas, 929 mil estão inadimplentes.

[GRÁFICO 1]

Famílias endividadas na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

[GRÁFICO 2]

Famílias inadimplentes na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

[GRÁFICO 3]

Famílias sem condições de pagar as dívidas na cidade de São Paulo (2023–2025)

Fonte: FecomercioSP

O padrão de endividamento, marcado pelo protagonismo da modalidade do cartão de crédito (80% dos endividados o citam diretamente), expressa como o sistema financeiro sustenta o consumo na principal cidade do País e, por onde, conforma uma dinâmica da própria economia. O resultado disso é uma porção cada vez maior do orçamento das famílias para pagamento de juros, como a FecomercioSP mostrou recentemente.

Para a Entidade, os dados da PEIC mostram como, apesar do crédito ter essa centralidade nos gastos familiares, o emprego em alta, que eleva os rendimentos mensais, aumenta a segurança em comprar no médio prazo. Nesse sentido, a elevação do endividamento não é necessariamente negativa.

Menos tempo de dívida, menos renda comprometida

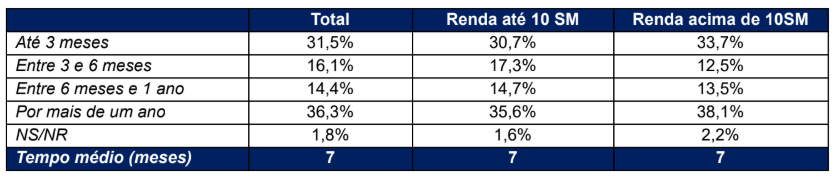

Se os números da pesquisa apresentam deterioração da conjuntura doméstica em São Paulo, há outros indicadores positivos. Um deles é que o tempo médio de duração das dívidas está caindo. Em agosto, ele foi de 7 meses (era de 7,2 em junho), o que revela maior presença de comprometimentos a curto prazo. No caso de quem tem uma despesa atrasada, o prazo médio de quitação é de 63,3 dias [tabela 1].

Entre as famílias endividadas, 31% têm dívidas que terminam em até três meses. A maior parte (36%), por outro lado, cita contas com mais de um ano de prazo.

[TABELA 1]

Tempo do atraso da dívida (entre famílias com contas atrasadas)

Agosto de 2025

Fonte: FecomercioSP

[TABELA 2]

Tempo de comprometimento com uma dívida (entre famílias endividadas)

Agosto de 2025

Fonte: FecomercioSP

Da mesma forma, a parcela da renda mensal dedicada a pagamentos das dívidas retraiu em agosto: 26,5% dos recursos vão para esse fim – a menor taxa desde fevereiro de 2015. A maior parte das famílias (44%) diz que tem entre 11% e 50% dos rendimentos comprometida com esse tipo de conta.

A leitura da FecomercioSP é de fragilidade: como o dinheiro acaba antes do fim do mês, muitas famílias têm no cartão de crédito a possibilidade de seguir consumindo ou mesmo arcando com os custos fixos, e não apenas com compras de médio e longo prazo.

O quadro geral não é ruim, mas a deterioração é nítida. Com os juros altos (a Selic permanece em 15%, puxando taxas de financiamento), fica mais difícil não apenas tomar crédito como, principalmente, pagá-las depois do vencimento. A boa notícia é que a inflação em ritmo mais lento pode ajudar a equilibrar as coisas, já que, com o desemprego em baixa histórica, existe a chance da massa de renda permitir fôlego nas contas.