Editorial

24/08/2021O que aconteceu com o IPCA e quais são as perspectivas

Entenda sobre o percurso e as expectativas do Índice Nacional de Preços ao Consumidor Amplo

Inflação persistente pode corroer a renda dos consumidores, afetando o crescimento econômico

(Arte: TUTU)

*Por André Sacconato

A inflação, definitivamente, voltou a ser notícia – não apenas no Brasil, mas em todo o mundo. Vivemos mais de uma década com uma enxurrada de dinheiro vindo dos governos, em especial logo após a crise de 2008, sem termos qualquer surto de inflação. No entanto, agora, parece que as coisas mudaram.

Aqui, no Brasil, estamos convivendo com um nível de inflação surpreendentemente alto, com uma recuperação rápida da economia e demanda altíssima de alimentos da China. Isso, somado ao dólar valorizado, faz com que o preço de referência dos alimentos suba muito. A recuperação rápida também pegou a cadeia de suprimentos ainda muito debilitada, gerando pressão de custos. Como se não bastasse, agora, a restrição hídrica bate à nossa porta e pressiona a inflação de energia, que vem sendo a grande vilã deste ano.

Acesse outros conteúdos que abordam a situação da economia

Risco fiscal ameaça crescimento de longo prazo no Brasil

Inflação persistente: até onde vai a alta de preços da economia brasileira?

O que esperar da taxa Selic para os próximos meses?

Os dados de julho do Índice de Preços ao Consumidor Amplo (o IPCA, índice oficial da inflação), mostram bem esta realidade: mais de um terço da variação do indicador (que subiu 0,96% em julho) se deu pelo aumento da energia elétrica, que teve elevação de 7,88% em apenas um mês, resultado direto da crise hídrica e da mudança de graduação da bandeira de cobrança (tarifa vermelha patamar 2). Isso fez com que habitação, setor no qual a energia está incluída, fosse responsável por mais da metade do índice (0,48%). Para se ter uma ideia, o aumento de energia, em junho, foi de 1,88%.

Outro dado importante para entender a dinâmica de julho foi o aumento dos transportes, puxado, em sua maior parte, por passagens aéreas, que aumentaram incríveis 35,22% em um mês, já evidenciando uma tendência (a ser reforçada nos próximos meses) de volta dos serviços e grande parte do comércio.

A tendência esperada no início do ano – quando se imaginava que a inflação voltaria mais rápido – é que a subida dos preços dos serviços e do comércio chegaria em um momento de volta dos preços dos alimentos, e isso geraria uma queda do IPCA em geral. A realidade atropelou as previsões. Ainda em julho, a alimentação continuou em alta (0,60%), impulsionada por um câmbio fraco (em razão do cenário político-econômico volátil) e uma demanda internacional que se mantém intensa. Apenas alimentação em domicílio teve alta (0,78%) no índice de julho.

Por estes efeitos, a inflação oficial já atinge, em 12 meses, 8,99%, muito acima da banda superior da meta: 5,25%. Por isso, o índice de 12 meses ainda tem boa chance de subir em agosto, já que no mesmo mês do ano passado, a inflação foi de 0,24%. Com isso, esse índice deve se aproximar de 9,5%, já na próxima divulgação.

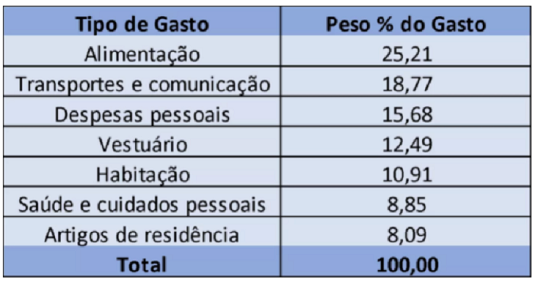

Assim, o cenário não é muito animador para a inflação, com serviços ainda por subir, alimentos sem previsão de queda substancial e energia impactada (cada vez mais) pela crise hídrica. E todos estes itens têm uma influência muito grande no peso do IPCA. Para se ter uma ideia, a ponderação do índice é a seguinte:

Peso de categorias no cálculo do IPCA

Fonte: Insituto Brasileiro de Geografia e Estatística (IBGE).

Fonte: Insituto Brasileiro de Geografia e Estatística (IBGE).

Se considerarmos que alimentação e transportes não devem ceder, pressionados por turismo e commodities (dado o câmbio desvalorizado e o crescimento mundial), e que habitação deve sofrer pressão de energia, já teremos mais da metade do índice pressionado até o fim do ano – com possibilidade remota de voltar para a banda superior.

Só teremos uma inflação menor que 8% em 2021, já que os índices do fim do ano passado foram muito altos (0,64%, 0,86%, 0,89% e 1,35%, respectivamente, de setembro a dezembro). O mais preocupante, no entanto, é que as previsões para 2022 continuam se deteriorando. O Banco Central (BC) deve continuar, assim, um processo muito intenso de subida de juros, que passará dos 7,5% ainda neste ano.

A grande preocupação do BC é que se a inflação for muito persistente, começa a ser inserida em contratos de preços e salários, tornando-se endêmica. Com isso, há corrosão da renda dos consumidores, afetando o crescimento econômico. O cenário inflacionário é preocupante e deve nortear a condução da política monetária. O BC não pode ter dúvida: o seu principal desafio, agora, é a inflação. Qualquer outro objetivo é secundário.

*André Sacconato é economista, consultor da FecomercioSP e integrante do CEEP.

Artigo originalmente publicado no Portal Contábeis em 20 de agosto de 2021.