Economia

29/09/2017Brasileiros freiam consumo e mais de 280 mil famílias liquidam dívidas, aponta estudo da FecomercioSP

Enquanto déficit nas contas da União aumentou, população fez ajustes necessários para suportar renda mensal menor: valor médio da dívida caiu de R$ 1.832 para R$ 1.777 entre 2014 e 2016

Conheça os detalhes da sétima edição da Radiografia do Crédito e do Endividamento das Famílias nas Capitais Brasileiras, elaborada pela FecomercioSP

(Arte: TUTU)

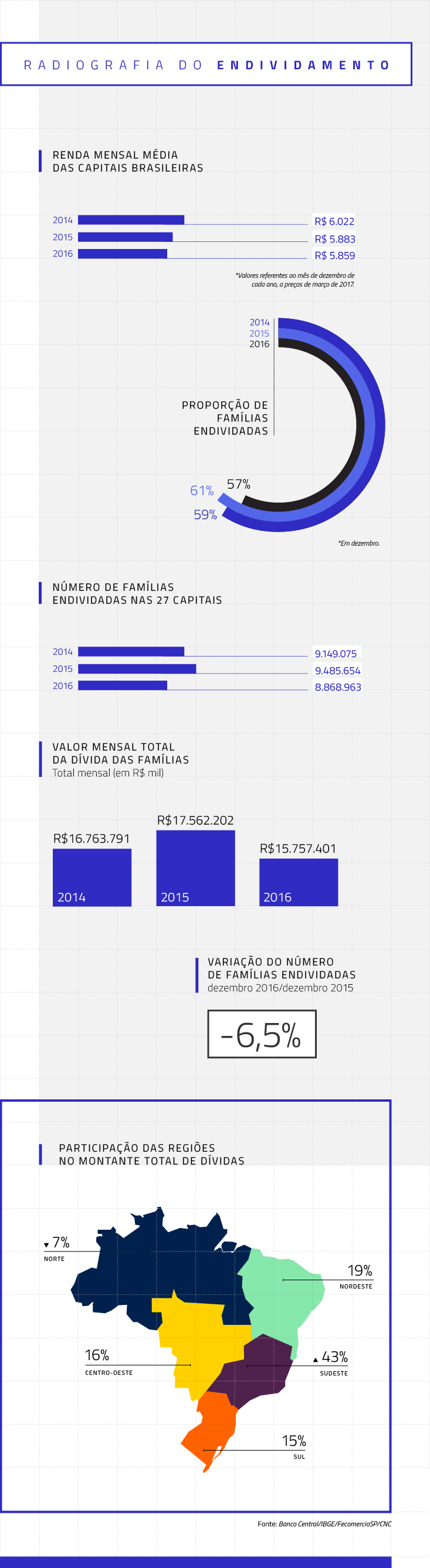

Oscilações da política monetária desde 2014 impactaram a percepção dos consumidores e balizaram suas decisões de compra, que se tornaram mais racionais. Afetadas pela crise – que encareceu o crédito e gerou desemprego –, mais de 280 mil famílias brasileiras ajustaram suas contas e deixaram de ter dívidas no período entre dezembro de 2014 e dezembro de 2016, nas 27 capitais brasileiras. Em dezembro de 2014, 9,149 milhões de famílias residentes nas capitais tinham algum tipo de dívida. Em dezembro de 2016, esse número caiu para 8,869 milhões.

Os dados são da sétima edição da Radiografia do Crédito e do Endividamento das Famílias nas Capitais Brasileiras, elaborada pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP). O estudo avalia os principais aspectos e as dimensões da política de crédito no Brasil entre 2014 e 2016, período em que o País foi exposto a fortes instabilidades políticas e econômicas.

A pesquisa constatou que, apesar de apresentar um crescimento de 59% para 61% entre 2014 e 2015, o porcentual de famílias brasileiras endividadas nas capitais brasileiras caiu para 57% em 2016 como resultado do forte ajuste no consumo de bens duráveis em função da perda da renda e do temor pelo desemprego.

Enquanto o número de famílias no País cresceu 1,6% no período, o total de rendimentos mensal delas, que era de R$ 256,9 bilhões em 2014, caiu para R$ 256,8 bilhões em dezembro de 2016, diferença de 135 milhões (ou -0,1%). No mesmo sentido, a renda média mensal familiar passou de R$ 4.256,63 em 2014 para R$ 4.187,78 no fim do ano passado, queda de 1,6% em termos reais.

Veja também

Belo Horizonte tem a menor proporção de famílias endividadas entre capitais brasileiras

Curitibanos lideram entre as capitais com maior parcela de famílias endividadas

Brasília tem a quarta maior parcela de famílias endividadas entre todas as capitais brasileiras

83% das famílias de Boa Vista estão endividadas, a terceira maior parcela entre as capitais no País

Natal: 75% das famílias têm dívidas. É o 5º maior endividamento do País

Diante dos efeitos negativos da crise sobre a renda, as famílias se tornaram mais racionais, evitando comprometer sua renda futura, o que resultou na diminuição do número de famílias endividadas. Esse comportamento fica evidente quando se observa a forte queda nas vendas de bens duráveis, dependentes de crédito para ampla maioria da população. Assim, o valor total mensal das dívidas também caiu 6%, o que representa R$ 1 bilhão em valores reais (diminuição de R$ 16,8 bilhões para R$ 15,8 bilhões). Essa queda tem relação direta com a alta na taxa de juros para pessoas físicas, que saltou de 49,3% em 2014 para 72,4% em 2016.

O valor da dívida média mensal das famílias também baixou de R$1.832 para R$1.777 no mesmo período, recuo real de 3%. O nível de comprometimento médio da renda com dívidas se mantém estável há seis anos, por volta de 30%, patamar considerado adequado.

O estudo feito pela FecomercioSP também detalha o nível de endividamento nas capitais brasileiras. Em São Paulo – que detém o maior número de dívidas por ter a maior população do País –, contrariando o movimento nacional, houve aumento da parcela de famílias endividadas: de 43% para 52%. A Região Sudeste detém 43% de participação na média total das dívidas.

Na Região Sul, Curitiba permanece como a capital com maior proporção de famílias endividadas (87%). Em Goiânia, no Centro-Oeste, destaca-se a intensa queda na parcela de famílias endividadas, que passou de 63% em dezembro de 2014 para 27% no mesmo mês de 2016. No Norte, houve notável redução da quantidade de famílias endividadas em algumas capitais: em Belém (PA), por exemplo, no último ano, o total da dívida das famílias foi reduzido em 59,8% entre 2015 e 2016, segunda maior queda nacional. Boa Vista, em Roraima, é a terceira colocada entre as capitais com maior porcentual de famílias endividadas (83%) em dezembro de 2016.

No Nordeste, que concentra em torno de 19% do total de dívidas das famílias residentes nas capitais, Aracaju e Fortaleza registram os maiores aumentos na parcela de famílias endividadas: 34% e 17%, respectivamente, entre dezembro de 2015 e dezembro do ano passado.

Crédito

O levantamento da FecomercioSP aponta que, nos últimos dois anos, o saldo da carteira de crédito com recursos livres, passaram de R$ 929,7 bilhões, no fim de 2014, para R$ 864 bilhões em dezembro de 2015. Já no mesmo mês, em 2016, o volume era de R$ 816,6 bilhões, configurando recuo de 12,2% no período.

No mesmo intervalo de tempo, a taxa de juros registrou expansão, saindo de 49,3% ao ano (a.a), em dezembro de 2014, para 63,8% a.a. no fim de 2015. Em dezembro do ano passado, alcançou o patamar de 72,4% ao ano. Nesses dois anos, a variação acumulada chegou a 23,1%.

A alta dos juros está ligada às condições atuais. Com as contas do governo – o maior tomador de dinheiro do mercado – em desequilíbrio, os poucos recursos que sobram são muito disputados, fazendo com que as taxas para as pessoas físicas atinjam patamares superiores a 70% ao ano, como atualmente.

A conclusão para que o crédito seja disseminado e acessível à maioria da população é que o governo tenha uma gestão adequada das contas públicas por meio de um efetivo sistema de controle de gastos, o que permitiria reduzir sua pressão sobre o mercado de crédito e, consequentemente, o custo do dinheiro.

Veja mais detalhes sobre o endividamento das famílias brasileiras no infográfico abaixo:

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/brasileiros-freiam-consumo-e-mais-de-280-mil-familias-liquidam-dividas-aponta-estudo-da-fecomerciosp