Economia

10/09/2014EconoMix Digital nº 107

CONSUMIDOR

Juros em alta

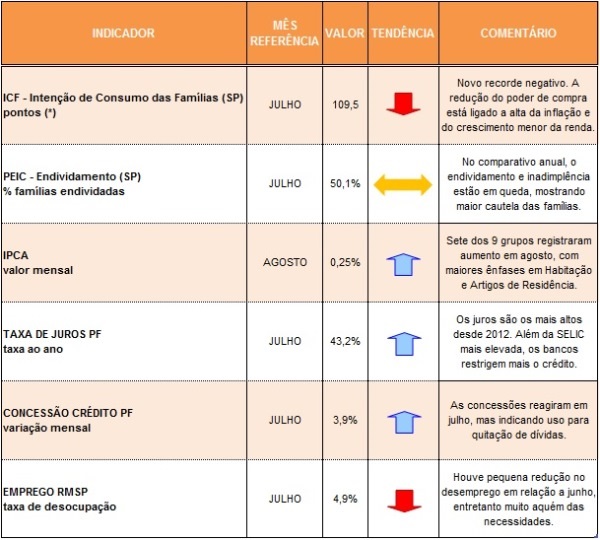

Taxa de juros ao consumidor é a maior desde 2011

Juro do empréstimo à pessoa física subiu 0,2 ponto percentual de junho para julho e chegou a 43,2% ao ano

As taxas de juros subiram tanto para as famílias quanto para as empresas de junho para julho deste ano. O juro do crédito livre, operação em que os bancos têm autonomia para aplicar o dinheiro captado no mercado e definir as taxas de juros, subiu 0,2 ponto percentual e chegou a 43,2% ao ano - maior patamar desde março de 2011, início da série histórica, de acordo com o boletim de Política Monetária e Operações de Crédito do Sistema Financeiro divulgado pelo Banco Central. No mesmo segmento de crédito livre, mas direcionado às empresas, o juro apresentou alta de 0,5 ponto percentual no mês de julho em relação a junho, com taxa de 23,1% ao ano.

Nas operações com recursos direcionados, operações do BNDES, microcrédito, financiamento habitacional e rural, a taxa média de juros para as famílias foi de 8,2% ao ano, uma alta de 0,5 ponto percentual em relação a junho. Neste segmento para as empresas, a taxa subiu 0,3 ponto percentual e chegou a 8,2% ao ano. A taxa média de juros, ao considerar as operações de crédito com recursos livres e direcionados, ficou em 21,4% ao ano, alta de 0,3 ponto percentual em relação à média registrada em junho.

O spread bancário - diferença entre a taxa de juro que o banco paga pelo dinheiro e a que ele cobra para emprestar - também apresentou alta no mês de julho. Nas operações de crédito para pessoas físicas, os bancos cobraram juro médio de 28,2% ao ano para emprestar dinheiro e pagaram juro médio de 8,8% ao ano ao tomarem dinheiro emprestado - spread bancário de 19,4 pontos percentuais, contra 19,1 pontos percentuais em junho. Para pessoas jurídicas, o juro médio cobrado pelos empréstimos foi de 16% ao ano, e o juro médio pago pelo banco ao tomar dinheiro emprestado foi de 7,9% - spread bancário de 8,1 pontos percentuais, contra 7,7 pontos percentuais em junho.

A nota sobre Política Monetária e Operações de Crédito do Sistema Financeiro Nacional mostra ainda o estoque total de crédito do brasileiro, que apresentou alta de 0,2% em julho e somou R$ 2,835 trilhões. O valor é equivalente a 56,1% do Produto Interno Bruto do País. Em 12 meses, o crédito cresceu 11,4% e registrou desaceleração em relação aos anos anteriores.

Os resultados demonstram que a manutenção da taxa Selic em 11% ao ano pelo Comitê de Política Monetária tem afetado a oferta de crédito e os juros ao consumidor, pessoa física ou jurídica. No entanto, a deterioração dos indicadores macroeconômicos não abre espaço para a redução da Selic no curto prazo, uma vez que a inflação segue resistente. A alta dos índices inflacionários, o menor crescimento da renda e a alta dos juros têm deixado as famílias mais receosas em obter novos financiamentos. Esse cenário desfavorável contribui ainda mais para a desaceleração da economia brasileira, que já apresenta resultado negativo no primeiro semestre do ano.

CRÉDITO

Dívidas antigas

Famílias brasileiras contraem crédito para quitar dívidas antigas

Concessões de crédito cresceram 5,5% no primeiro semestre do ano, segundo dados do Banco Central

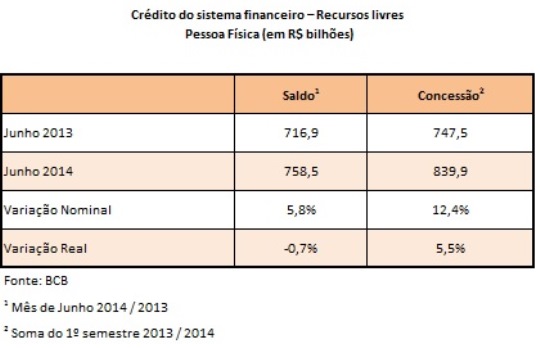

Mais informadas e cautelosas nas despesas, as famílias brasileiras começam a proteger melhor seu patrimônio e preferem contrair crédito para quitar débitos antigos. Segundo dados do Banco Central, as concessões de crédito cresceram, em termos reais, 5,5% no primeiro semestre do ano, enquanto o estoque de crédito no mercado caiu 0,7% em junho no comparativo anual, já descontada a inflação.

Isso mostra que há um movimento importante para a economia de renegociação de dívidas e troca de dívidas mais caras por mais baratas. O BCB também apresenta dados de que a inadimplência permanece estável, em um patamar baixo. Na capital paulista, a pesquisa PEIC da FecomercioSP indica 13,5% de famílias inadimplentes em julho deste ano, contra 18,7% de famílias com contas em atraso no mesmo mês do ano anterior. Os indicadores de intenção de consumo e confiança do consumidor também estão em queda no País.

A conscientização sobre o controle de gastos e a chamada “fadiga” de consumo têm origem na mudança do cenário econômico. Até 2011, o quadro era de crescimento econômico elevado, inflação controlada, ganhos reais de salário e juros ao consumidor em perspectiva de queda. No entanto, todos esses estímulos fizeram com que houvesse uma limitação por parte das famílias em aumentar os seus gastos, ou seja, chegava-se ao limite da capacidade de novos endividamentos capazes de sustentar o crescimento econômico pelo consumo das famílias, sem o devido investimento público e privado.

Em um passado recente, por exemplo, quando ocorria um aumento maior de preços em algum tipo de produto ou grupo de despesa, as famílias conseguiam fazer a troca por um mesmo tipo de bem ou serviço mais barato ou contraía crédito para complementar a renda até que os preços voltassem à normalidade. Somada a isso havia uma expansão muito grande do crédito para compra de bens duráveis, como produtos da linha branca ou veículos - dois setores beneficiados pela redução do Imposto sobre Produto Industrializado (IPI). Juros baixos e prazo longo para financiamento completavam o quadro.

O atual cenário econômico revela uma situação diferente. As variáveis que ajudavam a manutenção do consumo se reverteram. Agora, o quadro é de inflação elevada, ganhos reais de salário inexpressivos, juros em trajetória ascendente e prazos encurtados. As expectativas quanto à eventual retomada de crescimento são cada vez menores, o que reforça os maiores temores da população: desemprego e deterioração da renda.

Com a população no controle do orçamento doméstico e o sistema bancário avançado, é possível evitar que o País entre em um processo econômico de quebra de instituições financeiras e empresas em grandes proporções, mas o ponto crucial para que a situação não se agrave é o controle transparente da inflação.

VAREJO

Preço de venda

Formação de preço III: Ponto de Equilíbrio e Mark-up

Cálculos e métodos apresentados têm como objetivo fazer com que o empreendedor consiga formular uma excelente política de preços para competir em igualdade com os concorrentes

No último texto da série Formação de Preço, destacamos o Ponto de Equilíbrio, nível onde os custos se igualam às receitas, e o Mark-up, método mais utilizado nas pequenas e médias empresas para a formação do preço.

1. Ponto de Equilíbrio

O Ponto de Equilíbrio é definido como o nível de vendas onde os custos totais se igualam às receitas obtidas. Os custos já foram mencionados no Economix anterior; para calcular as receitas, é necessário multiplicar o preço pelo volume de vendas. Esse indicador ajuda o empresário a definir qual deve ser o nível de produção/vendas de sua empresa, em termos de quantidade e valor. Se estiver em um nível abaixo do ponto de equilíbrio, a empresa terá prejuízo; se estiver acima, terá lucratividade.

1.1. Cálculo do Ponto de Equilíbrio: unidades

Para calcular o Ponto de Equilíbrio, em termos de quantidade, devemos utilizar a seguinte fórmula:

PE = DESPESAS FIXAS + CUSTOS FIXOS

------------------------------------------------------------------------------------------------

PREÇO DE VENDA UNITÁRIO – (CUSTOS VARIÁVEIS + DESPESAS VARIÁVEIS)

- Demonstração

DESPESAS FIXAS = R$ 6.000,00

CUSTOS FIXOS = R$ 3.000,00

PREÇO DE VENDA UNITÁRIO = R$ 30,00

CUSTOS VARIÁVEIS UNITÁRIOS = R$ 8,00

DESPESAS VARIÁVEIS UNITÁRIOS = R$ 4,00

PE = R$ 6.000,00 + R$ 3.000,00

-------------------------------------------

R$ 30,00 – (R$ 8,00 + R$ 4,00)

PONTO DE EQUILÍBRIO = 500 UNIDADES

No caso acima, para cobrir todas as despesas, fixas e variáveis, e os custos, fixos e variáveis, é necessária a venda de 500 unidades por mês; neste caso, o lucro será zero.

1.2. Cálculo do Ponto de Equilíbrio: faturamento

Para calcular o Ponto de Equilíbrio, em termos de valor, devemos utilizar a seguinte fórmula:

PE = DESPESAS FIXAS + CUSTOS FIXOS

--------------------------------------------

MARGEM DE CONTRIBUIÇÃO %

--------------------------------------------

100

Mantidas as mesmas condições do demonstrativo acima, temos:

PE = R$ 6.000,00 + R$ 3.000,00

------------------------------------

60%

-----------------------------------

100

PONTO DE EQUILÍBRIO = R$ 15.000,00

No caso acima, para cobrir todas as despesas, fixas e variáveis, e os custos, fixos e variáveis, é necessário o faturamento de R$ 15.000,00 por mês; neste caso, o lucro será zero.

1.3 Análise do Ponto de Equilíbrio

Uma vez conhecido o Ponto de Equilíbrio, é importante analisar os resultados apontados nos cálculos realizados e adotar medidas para que o resultado financeiro da empresa não seja prejudicado, principalmente, quando esse número ficar abaixo do Ponto de Equilíbrio. A análise do Ponto de Equilíbrio possibilita três situações:

- Determinar o nível de operações que a empresa precisa manter para cobrir todos os custos operacionais

- Avaliar a lucratividade obtida nos vários níveis de vendas

- Identificar situações de perigo para a empresa, que demandam alterações estratégicas

2. Mark-up

Entre os variados métodos para a formação do preço, o Mark-up é o mais utilizado na estrutura de preços, principalmente, nas médias e pequenas empresas, já que as grandes companhias conseguem manter departamentos especializados, que utilizam métodos diversificados.

Na utilização do Mark-up, o preço de venda deve ser formado de maneira a cobrir todos os custos, fixos e variáveis, as despesas, fixas e variáveis, e os impostos, de forma que o residual propicie o retorno esperado.

2.1. Cálculo do Mark-up

No cálculo do Mark-up, Custos + Despesas + Impostos + Lucro = Preço de Venda. Utilizamos duas fórmulas: Mark-up divisor e Mark-up multiplicador.

MARK-UP DIVISOR = 100% – Somatório das despesas como porcentagem das vendas

----------------------------------------------------------------------------

100

MARK-UP MULTIPLICADOR = 1

-------------------

Mark-up divisor

- Demonstração

Estrutura de despesas como porcentagem das vendas:

PREÇO DE VENDA = 100,00%

ICMS = 18,00%

PIS/COFINS = 4,65%

COMISSÕES = 2,50%

LUCRO DESEJADO = 20,00%

------------------------------------------------

TOTAL = 45,15%

MARK-UP DIVISOR = 100% - 45,15%

------------------------ = 0,5485

100

MARK-UP MULTIPLICADOR = 1

-------- = 1,8231

0,5485

Na estrutura utilizada acima, um Mark-up 1,8231 é suficiente para gerar um lucro de 20% sobre a venda, além de cobrir os custos, despesas e impostos. Para uma mercadoria de custo R$ 1,00, o preço de venda seria de R$ 1,82.

Observa-se que as condições adotadas como exemplos são fictícias e que para cada empresa os preços podem variar, de acordo com sua estrutura de custos, regime de tributação, entre outros itens.

Esses foram os principais pontos a serem abordados para que o empreendedor consiga formular uma excelente política de preços para competir em igualdade com seus concorrentes. Destaca-se que a formação do preço de venda é um fator de extrema importância, já que o preço final influencia a tomada de decisão dos clientes. Além disso, com o cenário econômico atual apontando para o menor crescimento da economia brasileira, é preciso adotar critérios rigorosos de custeio, que reproduzam os custos reais envolvidos no processo. As empresas precisam ter certeza de que oferecem a melhor oferta sem perder a lucratividade.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/economix-digital-no-107