Economia

12/10/2014EconoMix Digital nº 109

EMPREENDEDORISMO

Sociedade familiar

Sociedade familiar requer planejamento, diálogo e transparência

FecomercioSP traz dicas para que sócios firmem uma parceria de sucesso

Em busca de autonomia e melhores ganhos financeiros, é cada vez maior o número de brasileiros que desejam abrir o próprio negócio. No entanto, como a tarefa não é das mais fáceis, muitos empreendedores buscam como alternativa firmar uma sociedade familiar. Isso ocorre porque, em geral, o empreendedor é excelente na gestão comercial do negócio, mas não tem muita habilidade para lidar com a administração da empresa, principalmente, a de natureza financeira.

Porém, firmar uma sociedade, mesmo com um familiar, pode aumentar o fator de risco para o negócio. O problema pode surgir de várias formas, como sócios com ritmo de trabalho, expectativa de retorno, disposição para riscos e perfis muito diferentes, entre outros.

Nesse cenário, em vez de ajudar a transpor obstáculos, a sociedade pode se tornar um problema ainda maior. Apenas afinidade entre os sócios não basta para que a sociedade dê certo. Por isso, a FecomercioSP reuniu algumas dicas para que uma sociedade entre parentes ou amigos possa começar bem:

- Plano de negócio

Antes de tudo, é importante estabelecer um plano de negócio com objetivos bem definidos e condições para que as metas sejam alcançadas, como recursos necessários e formas de comercialização, entre outros aspectos;

- Plano de investimento

É interessante traçar um plano para definir de onde e como serão os investimentos da empresa em uma situação de alta lucratividade;

- Definição de áreas e funções

De acordo com a competência de cada sócio, é preciso estabelecer as funções para que a decisão de um não se sobreponha à do outro. Cada um dos sócios deve procurar realizar tarefas que se adequem melhor a seu perfil ou se aproximem do que está acostumado a fazer. Também é necessário estipular prazos para a execução de tarefas e projetos;

- Valor das retiradas

As retiradas, que podem ser consideradas o “salário” dos empreendedores, podem se tornar um ponto de conflito entre os sócios. Por isso, é importante definir a retirada de cada sócio, tanto em situações de crescimento quanto de redução do faturamento da empresa;

- Contrato social

O contrato social deve conter percentuais bem definidos para que não haja discordância entre os sócios;

- Contratação de parentes

É preciso deixar claro desde o início se a contratação de familiares será uma prática comum da empresa porque, se um parente contratado não apresentar o resultado esperado, o outro sócio poderá ter dificuldade em demiti-lo;

- Falecimento de um dos sócios ou dissolução da sociedade

Apesar de envolver um assunto delicado, devem estar previstos no contrato social os procedimentos que serão adotados caso um dos sócios venha a falecer ou caso a sociedade seja desfeita.

Além desses pontos, é fundamental que os sócios conversem sobre suas expectativas individuais e mantenham o diálogo e a transparência como regras básicas para uma sociedade de sucesso.

VAREJO

Horário de verão

Horário de verão tem impacto positivo no varejo

Sensação de dia mais longo favorece maior circulação de consumidores no fim da tarde

O horário de verão 2014-2015 começa neste domingo (19) e será estendido até o dia 22 de fevereiro do próximo ano. Na noite de sábado (18) para domingo, moradores das cidades das regiões Sul, Sudeste e Centro-Oeste do País deverão adiantar os relógios em uma hora. A adoção do horário de verão tem por objetivo reduzir o consumo de energia elétrica no horário de pico, das 18h às 21h. Segundo dados do Operador Nacional do Sistema (ONS), no horário de verão anterior -- de 20 de outubro de 2013 a 16 de fevereiro de 2014 -- houve diminuição de 4,0% no consumo durante o horário de pico, com redução da demanda por energia de 2.565 megawatts, o equivalente ao gasto das cidades de Brasília e Belo Horizonte juntas, com uma economia de R$ 405 milhões.

Com a sensação de dia mais longo, há maior circulação de consumidores, o que tem impacto positivo no varejo, principalmente, no comércio de rua, que lucra com o incremento nas vendas de fim de tarde, e no segmento de bares e restaurantes, que registra maior movimento no final do dia nessa época do ano. As pessoas também se sentem mais motivadas para a prática de atividades físicas ao ar livre, o que pode influenciar positivamente a venda de produtos esportivos e afins.

Portanto, em um cenário de desaceleração econômica e de consumidores cautelosos com novos gastos, o horário de verão pode ser uma boa oportunidade para o varejo melhorar suas vendas.

Origem

A ideia do horário de verão surgiu nos Estados Unidos em 1784. Foi idealizado por Benjamin Franklin com o objetivo de aproveitar ao máximo a luz natural durante os dias mais longos do ano – conceito bem retratado pela denominação em inglês: “daylight saving time”. No Brasil, o horário de verão foi instituído em 1931, mas até 1967 sua implantação foi feita de forma esporádica e sem um critério científico mais apurado.

Em 1985, a medida voltou a vigorar como parte de um elenco de ações tomadas pelo governo devido ao racionamento ocorrido na época por falta d’água nos reservatórios das hidrelétricas. Desde então, o horário de verão passou a ocorrer todos os anos. Pelo decreto que instituiu a medida, o horário de verão entra em vigor a partir da zero hora do terceiro domingo do mês de outubro de cada ano, até a zero hora do terceiro domingo do mês de fevereiro do ano subseqüente, exceto quando o término da medida coincide com o domingo de Carnaval, caso em que é postergado para o domingo seguinte, como ocorrerá em 2015.

Comissão do Senado analisa proposta de dedução do IOF do Imposto de Renda

Projetos buscam justiça fiscal em um País carente de uma ampla e efetiva reforma tributária

A Comissão de Assuntos Econômicos do Senado analisa o Projeto de Lei 274/2007, que propõe a dedução do imposto pago nas operações de crédito, câmbio e seguros ou relativas a títulos ou valores mobiliários, o IOF, na declaração anual do Imposto de Renda da Pessoa Física. A proposta, embora justa, não parece de fácil materialização, uma vez que o Fisco é sempre eficiente na busca da maximização de receitas e na rejeição de correções necessárias que impliquem em perdas de arrecadação.

Não foi possível até agora assegurar a justiça fiscal nem mesmo por meio do Imposto de Renda, um tributo por princípio progressivo, que deveria ser instrumento de equilíbrio e equidade na tributação dos cidadãos ao considerar sua capacidade contributiva. Pelo contrário, a velha prática de protelar ou de efetuar correções parciais nos valores da Tabela de Retenção na Fonte cria artificialmente defasagens que asseguram expressivos aumentos de receita ao Fisco e consequente redução na renda dos cidadãos.

De acordo com o Dieese, no período de 1996 a 2013, a defasagem foi da ordem de 61,42% e trouxe como consequência, além da maior tributação imposta, a redução do número de isentos. Até 1996, segundo o estudo, ganhos de até 9 salários mínimos eram isentos de Imposto de Renda, enquanto hoje tributam-se os ganhos a partir de 2,5 salários mínimos. A legislação do Imposto de Renda também penaliza os contribuintes ao impor limites no valor das deduções de despesas médicas e com instrução.

Para que propostas como o projeto em análise na Comissão de Assuntos Econômicos se tornem realidade, é fundamental que a sociedade saiba cobrar ações de seus representantes em prol de uma ampla e efetiva reforma tributária.

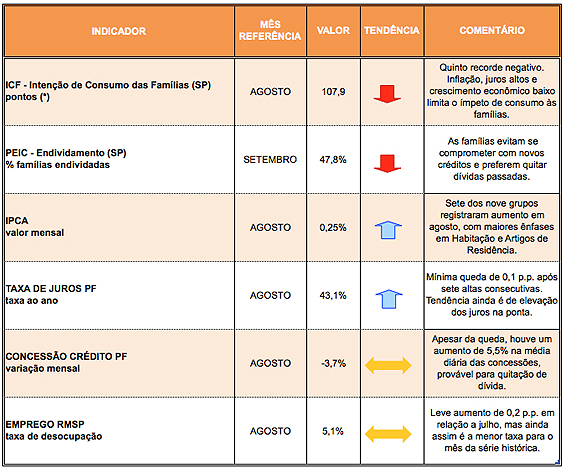

TERMÔMETRO

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/economix-digital-no-109