Imprensa

14/05/2024Quase um ano depois do Desenrola, inadimplência permanece intacta em São Paulo

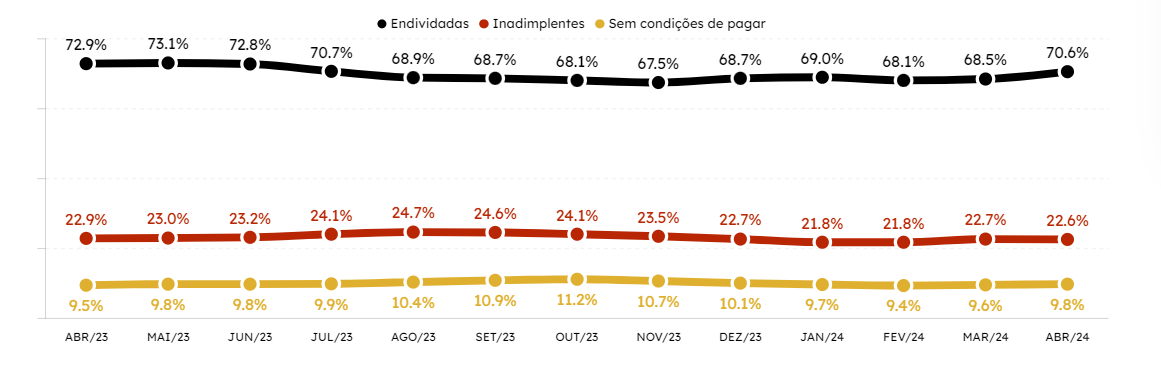

Em abril, 22,6% das famílias paulistanas estavam com contas atrasadas; no mesmo mês do ano passado, esse número era de 22,9%

Criado há quase um ano, o programa Desenrola Brasil, do governo federal, não surtiu os efeitos esperados — pelo menos levando em conta a realidade das famílias paulistanas. Os dados de abril da Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), elaborada pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), mostram uma estabilidade no fenômeno da inadimplência.

Em julho de 2023, quando o Desenrola começou, 24,1% das famílias na cidade de São Paulo estavam com alguma conta atrasada. Em abril, esse volume foi de 22,6%. Entre os lares sem condições de pagar as dívidas, o número permaneceu praticamente o mesmo: 9,9% naquele mês, encerrando o último período em 9,8%.

PESQUISA DE ENDIVIDAMENTO E INADIMPLÊNCIA DO CONSUMIDOR (PEIC)

ABRIL DE 2024

Fonte: FecomercioSP

Fonte: FecomercioSP

Na comparação mensal, vale dizer, o endividamento cresceu 2,1 pontos porcentuais (p.p.) entre março e abril. São, em números absolutos, 2,87 milhões de famílias com alguma despesa ativa. A inadimplência, por sua vez, se manteve praticamente a mesma, somando 920 mil casas nessa situação, na cidade.

Quase nove em cada dez famílias paulistanas (87,9%) estão endividadas com a fatura do cartão de crédito, que, desde a pandemia de covid-19, é usado mais como instrumento de manutenção do consumo doméstico do que para gastos de longo prazo. Esse fenômeno tem efeitos no tempo médio da dívida, que, hoje, é de quase oito meses.

O crédito pessoal é o segundo maior motivador de endividamento (15,9%). Não é trivial: como a Federação observa há algum tempo, muita gente tem preferido manter o consumo de bens duráveis do que pagar as dívidas antigas — ou, em alguns casos, já as liquidaram, voltando agora a consumir. Essa percepção é corroborada pelo fato de dois em cada dez paulistanos (18,3%) estarem pensando em pedir um empréstimo nos próximos três meses — porcentual que era de 10,1% em abril de 2023.

Por outro lado, abril marcou uma redução na média temporal no atraso das contas, saindo de 66,4 dias, até a despesa ser liquidada, para 65,9 dias. Segundo a FecomercioSP, ainda que seja uma queda pequena, impacta de forma relevante o orçamento doméstico, na medida em que diminui a cobrança de juros. Em abril, a inadimplência só não diminuiu por causa das famílias de alta renda (acima de 10 salários mínimos): uma em cada dez (13,8%) está com contas atrasadas, segundo a pesquisa. É o nível mais alto, dentro desse recorte, desde o início da série histórica da PEIC, em 2010.

Por que o Desenrola não decolou?

Criado em julho do ano passado, o Desenrola acabou de ser prorrogado até o dia 20 de maio, ainda oferecendo descontos na quitação de dívidas que chegam a 90%. Nas primeiras três fases do programa, segundo dados oficiais, cerca de R$ 29 bilhões foram renegociados, beneficiando 7 milhões de brasileiros. Além disso, um universo de 2,7 milhões de pessoas renegociaram despesas com instituições bancárias. Ainda assim, considerando os dados gerais, a inadimplência permaneceu intacta em São Paulo, principal metrópole econômica do País. Por quê?

De acordo com a FecomercioSP, a resposta principal é que boa parte das famílias inadimplentes ainda está tão financeiramente fragilizada que não consegue absorver uma parcela de renegociação neste momento. Em 2023, em média, 2 em cada 10 delas (23,7%) conviveram com contas atrasadas ao longo do ano. Em 2020, no primeiro ano da pandemia, essa porcentagem foi de 18,7%. Isto é, a dificuldade de pagar as contas aumentou nesse ínterim.

Além disso, o Desenrola foi estruturado não apenas em torno do aplicativo oficial do governo (Gov.br), mas também a partir de dois níveis de conta: o prata e o ouro, que dependem de uma série de documentos digitais disponibilizados pelos usuários. O problema é que boa parte desses documentos não são tão acessíveis à população endividada, principalmente a quem não tem acesso à internet, como na vinculação com contas bancárias (também) digitais.

Não foi à toa que, quando o governo ajustou essa exigência, permitindo o Desenrola a usuários de nível bronze do aplicativo, em torno de 12,7 milhões de brasileiros puderam acessar o programa. No mesmo movimento, ainda foram integrados os dados dessas pessoas com a plataforma da Serasa, o que ajudou nas organizações dos mutirões de renegociação.

Além disso, muitos descontos oferecidos pelos bancos já estavam disponíveis antes mesmo do escopo do programa do governo, já que faziam parte do rol de dívidas que, para essa população, já estava perdida. Mesmo assim, os ajustes realizados no programa — alguns apontados pela FecomercioSP — e a injeção do décimo terceiro salário na economia do País, em dezembro, foram responsáveis por, no fim de março, após a primeira prorrogação do projeto, o volume de refinanciamentos subir para R$ 50 bilhões.