Economia

07/10/2020Queda da inadimplência das empresas no primeiro semestre expõe inconsistência nos juros bancários

Atraso no pagamento de dívidas teve queda de 8,7% em relação ao primeiro semestre de 2019; alta dos juros pagos foi de 2,8%

Parte relevante da receita dos negócios é destinada aos juros bancários

(Arte: TUTU)

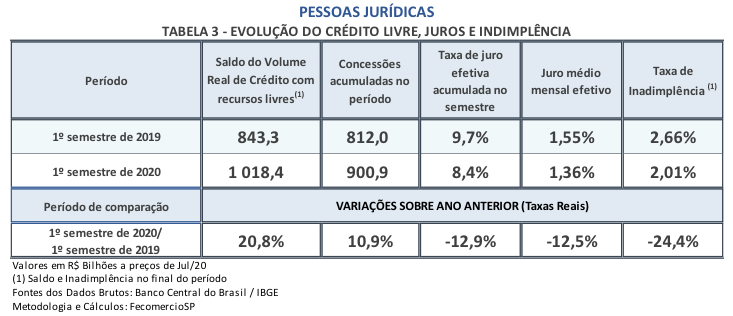

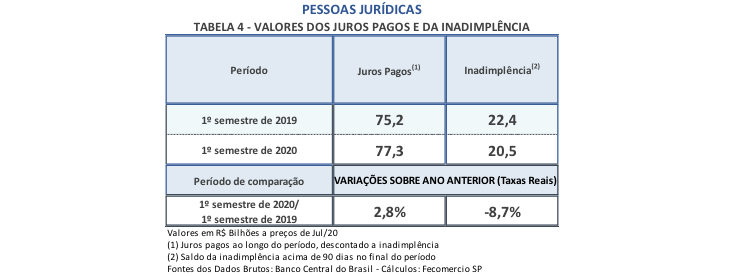

Apesar da redução nas taxas médias de juros sobre o crédito tomado por empresas, no primeiro semestre de 2020, o montante efetivo de juros pagos pelos empresários atingiu R$ 77,3 bilhões em seis meses, valor 2,8% acima do registrado no mesmo espaço de tempo de 2019. Nesse período, o juro médio mensal ficou em 1,36% (abaixo dos 1,55% de 2019), enquanto que a taxa acumulada foi de 8,4% (ante os 9,7% registrados no primeiro semestre do ano passado).

Já a taxa de inadimplência das empresas caiu dos 2,66%, registrados até a metade de 2019, para 2,01%, nos primeiros seis meses de 2020. Estes dados fazem parte de um estudo feito pela FecomercioSP com base em informações consolidadas do Banco Central (BC).

Mesmo abaixo dos anos anteriores, uma taxa de juros média mensal de 1,36% representa quase 18% ao ano (a.a.), patamar absolutamente incondizente com uma taxa Selic de 2% a.a. e de uma inflação estável abaixo de 2,5% (também a.a.). Os R$ 77,3 bilhões correspondem a mais de 2% do PIB semestral. Como comparativo, o montante transferido do setor produtivo para instituições financeiras com juros, apenas no primeiro semestre, representa mais de dois meses de transferências do auxílio emergencial para atender cerca de 63 milhões de pessoas.

Fique por dentro do ambiente de crédito para empresas

Quase 80% das famílias brasileiras tiveram redução de renda no primeiro semestre de 2020

Excesso de garantias, burocracia e juros altos afastam os empresários das linhas de crédito tradicionais

E-book orienta micros, pequenos e médios empreendedores a obter crédito com o BNDES

Esse estudo da Entidade é focado na magnitude do impacto gerado pelos custos das operações com crédito livre sobre empresas e famílias durante o primeiro semestre de 2020 – em outras palavras, qual foi o ambiente de crédito que os negócios e as pessoas encontraram durante o período mais rigoroso de controle da pandemia.

Em síntese, o estudo mostra que:

Em síntese, o estudo mostra que:

▸ Em termos acumulados, o saldo de crédito livre destinado para empresas no período aumentou quase 21%, ultrapassando, pela primeira vez, o nível de R$ 1 trilhão.

▸ A oferta de crédito, por meio de novas concessões, teve elevação de quase 11%, ultrapassando os R$ 900 bilhões.

▸ Interrompendo uma trajetória que prevaleceu ao longo dos últimos anos, a taxa de juro média anual efetiva cobrada nos empréstimos empresariais, pelo sistema financeiro, recuou no primeiro semestre de 9,7%, em 2019, para 8,4% – ainda muito acima para um padrão de 2% da taxa básica da economia, a Selic, ao ano.

▸ Com uma injeção maior de liquidez via crédito, ao lado da oferta de outras linhas emergenciais destinadas aos pequenos negócios, o nível de inadimplência foi reduzido de 2,7%, no fim do primeiro semestre de 2019, para 2%, no fim de junho de 2020.

▸ A inadimplência (pagamentos com atrasos superiores a 90 dias), atingiu R$ 20,5 bilhões em junho de 2020, uma queda de 8,7% em comparação ao mesmo mês do ano passado.

▸ Diante de uma inadimplência efetiva das empresas em 2%, a aversão ao risco embutida nos juros pelos bancos (acima de 8%, no semestre) não condiz com a situação real das empresas.

▸ O montante de R$ 77,3 bilhões em juros pagos representa quase 3,8 vezes o valor total da inadimplência registrada, graças a uma composição de spread bancário que encarece sobremaneira o custo final para o tomador.

▸ Diante de um cenário de forte crise de liquidez de caixa (em decorrência das restrições de funcionamento), é natural que se tenha registrado elevação na demanda de crédito das empresas. Os programas de estímulo ao crédito garantido por fundos públicos, bem como outros programas para impedir o fechamento de negócios, também tiveram um papel importante.

Situação controversa no ambiente de crédito a famílias e empresas

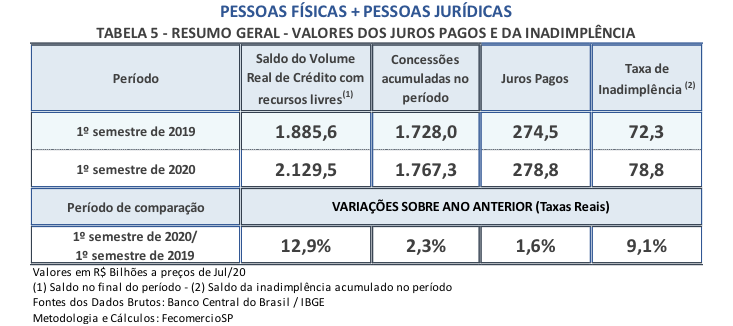

O crédito no Brasil impõe um custo elevado às famílias e às empresas, retirando da sociedade quase 8% do Produto Interno Bruto (PIB) semestral a título de pagamento de juros, o que representa uma parcela substancial de rendimentos – que acaba por inibir as capacidades de consumo e de investimento, pontua a FecomercioSP.

Os juros pagos por famílias e empresas alcançaram 7,7% do PIB semestral, somando R$ 278,8 bilhões, aumento de 1,6% ante o mesmo período de 2019, e, ainda mais grave, transferidos pela sociedade em meio a um dos piores cenários de crise da história.

O valor total da inadimplência das famílias e empresas alcançou R$ 78,8 bilhões em junho. Ao mesmo tempo, os juros transferidos ao sistema financeiro no semestre (R$ 278,8 bilhões) foi 254% maior do que toda a inadimplência registrada no período.

O valor total da inadimplência das famílias e empresas alcançou R$ 78,8 bilhões em junho. Ao mesmo tempo, os juros transferidos ao sistema financeiro no semestre (R$ 278,8 bilhões) foi 254% maior do que toda a inadimplência registrada no período.

A inadimplência representou, no fim do primeiro semestre de 2020, o correspondente a 28% do volume de juros pagos no mesmo período por essas famílias e empresas, evidenciando a existência de grande espaço para redução de taxas e para um maior equilíbrio entre o endividamento do setor privado e seu real padrão de solvência.