Legislação

23/11/2021Reforma fiscal municipal pode aumentar carga tributária em R$ 2,5 bilhões até 2025

PL pretende reduzir as alíquotas do ISS para atrair novos contribuintes, porém, deve acarretar aumento do IPTU, nas atividades de leilão e para as sociedades uniprofissionais

A FecomercioSP é contra aumento de tributos na cidade de São Paulo, demonstrando sua insatisfação com o PL 685

(Arte: TUTU)

Por Filipe Lopes

“A apresentação e condução acelerada do Projeto de Lei (PL) 685/2021, por parte do prefeito Ricardo Nunes, parece repetir a façanha do governador, que apresentou no ano passado o PL 529/2020, que resultou na Lei Estadual 17.293/2020, com a justificativa de promover ajuste fiscal, quando, na verdade, concedeu uma verdadeira carta branca do Legislativo ao Executivo, resultando em aumento do ICMS.” A afirmação foi feita por Márcio Olívio Fernandes da Costa, presidente do Conselho de Assuntos Tributários (CAT), da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), durante reunião virtual ocorrida na última quarta-feira (17).

O PL 685, que tramita na Câmara Municipal de São Paulo, tem como objetivo atualizar a Planta Genérica de Valores (PGV), além de diversas alterações significativas na legislação tributária municipal. A justificativa da prefeitura, autora do projeto, é promover a redução do Imposto sobre Serviços de Qualquer Natureza (ISS) para atrair e incentivar as empresas da economia digital e da economia criativa, fortemente afetadas pela pandemia, e contempla outras propostas positivas, como a redução da multa do IPTU, em caso de pagamento antes da instauração de processo administrativo.

Veja também

FecomercioSP pede que STF decida pela exclusão do ISS do cálculo de PIS/Cofins

STF decide que IR não incide sobre os juros de mora devidos no pagamento de remuneração

FecomercioSP defende reabertura do programa de parcelamento de débitos fiscais para auxiliar retomada empresarial

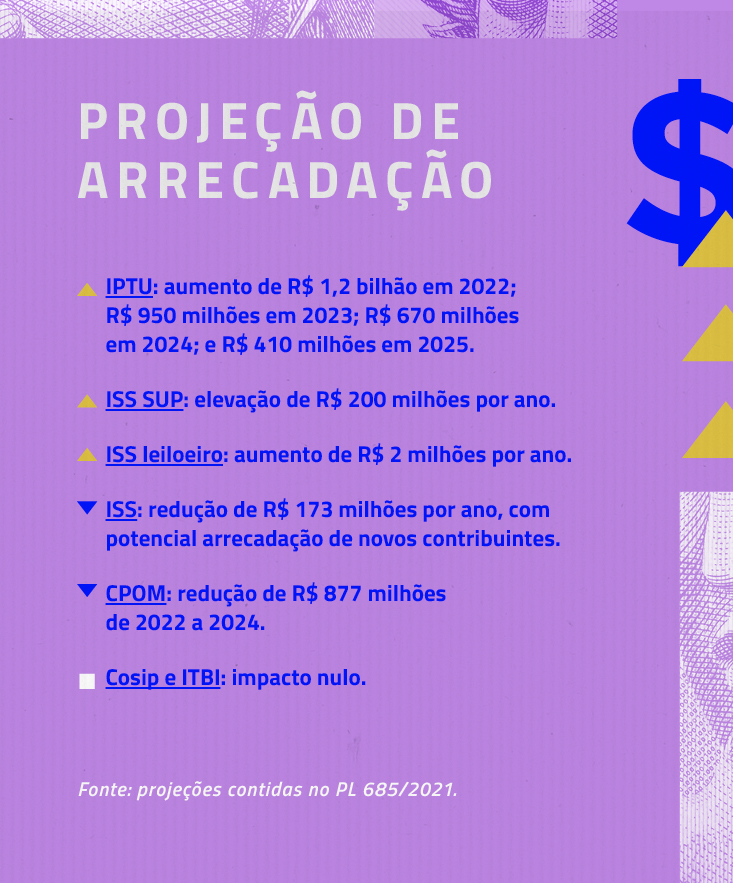

Contudo, a proposta traz consigo uma série de aumentos em outros tributos que não apenas neutraliza as reduções conquistadas, como também eleva a carga tributária municipal. Até 2025, a estimativa de aumento da arrecadação com a elevação dos impostos deve alcançar R$ 2,5 bilhões, segundo os dados que constam no projeto.

IPTU mais caro

O Imposto Predial e Territorial Urbano (IPTU) deve sofrer as maiores alterações e elevar a arrecadação em R$ 1,2 bilhão em 2022. Somente terão isenção do IPTU os imóveis construídos com valor venal igual ou inferior a R$ 120 mil; ou utilizados exclusiva ou predominantemente como residência, com valor venal até R$ 230 mil.

Para obter isenção do imposto, aposentados e pensionistas deverão comprovar que:

*não possuem outro imóvel em qualquer município do País;

*utilizam efetivamente o imóvel como sua residência;

*receberam em janeiro o valor bruto de até cinco salários mínimos (sem alteração).

O desconto no IPTU será correspondente à diferença entre R$ 360 mil e duas vezes o valor venal, para imóveis não abrangidos pela isenção, cujo valor venal seja superior a R$ 120 mil e igual ou inferior a R$ 230 mil, ou entre R$ 690 mil e duas vezes o valor venal, para imóveis utilizados exclusiva ou predominantemente como residência, de padrões A, B ou C, dos tipos 1 ou 2, cujo valor venal seja superior a R$ 230 mil e inferior a R$ 345 mil.

O PL limita o valor do metro quadrado do terreno a R$ 14,5 mil para os imóveis construídos, utilizados exclusiva ou predominantemente como residência, de qualquer dos padrões do tipo 2.

Excepcionalmente nos exercícios de 2022 e 2023, a prefeitura poderá, via decreto, fixar limite em patamar inferior à trava de 10% (residencial) e de 15% (comercial) na valorização do imóvel, no mínimo, a variação do IPCA no exercício anterior.

A transmissão de imóveis também será afetada pelo PL. Apesar de incluir os imóveis adquiridos por consórcio no rol daqueles submetidos à aplicação da alíquota reduzida de 0,5% do Imposto Sobre Transmissão “Inter Vivos” de Bens Imóveis (ITBI-IV), limita as transmissões de imóveis de até R$ 600 mil, restrição que não existe nos dias de hoje.

Sociedades prejudicadas

Também está prevista a tributação progressiva por faixas de receita bruta mensal para as Sociedades Uniprofissionais (SUPs), formadas por médicos, advogados, engenheiros e outros. Hoje, as SUPs são beneficiadas por um regime especial de recolhimento do ISS. Este reajuste pode chegar a quase 3.000% em relação ao atual valor cobrado.

Segundo Sarina Sasaki Manata, assessora jurídica da FecomercioSP, a proposta deve abrir muitas discussões jurídicas em torno da inconstitucionalidade da progressividade do ISS para as SUPs. “Esta categoria passaria de uma alíquota de R$ 1.995,26, independentemente do número de profissionais sócios, para um valor de até R$ 60 mil. O recado que a municipalidade dá é que já não quer mais este regime especial para estes profissionais”, afirma.

Para Jerry Levers de Abreu, especialista em Direito Tributário, o momento é inoportuno para o contribuinte arcar com mais um aumento de imposto, diante dos graves impactos da pandemia, ainda sentidos por diversos setores produtivos. “Nenhuma sociedade, por mais bem preparada que esteja, é capaz de suportar o aumento de 2.300% na carga tributária em um período de três meses”, pondera, Abreu, membro do Centro de Estudos das Sociedades de Advogados (CESA).

Vícios e inconstitucionalidades

As alterações propostas pelo PL 685 no ISS para a SUP geram ainda discussões sobre sua constitucionalidade. Segundo Abreu, a progressividade proposta é inconstitucional. “Diferentemente do IPTU, esse tributo não tem a progressividade entre suas características, portanto não tem base constitucional. Aumentar o valor do tributo conforme o número de profissionais evidentemente trata-se de uma progressividade”, aponta.

Outro ponto passível de discussão jurídica é a capacidade contributiva para justificar o aumento progressivo do ISS. O Decreto Lei 406/1968 – que foi agregado à Lei Complementar 116/2003 e baseia as diretrizes para a cobrança do ISS para sociedade uniprofissional – permite que a administração municipal calcule de forma fixa ou variada a alíquota do ISS, conforme a natureza do serviço ou de outros fatores pertinentes. Porém, de acordo com o membro do CESA, o texto da lei não permite que a cobrança do imposto seja vinculada à remuneração do trabalho. “Quando o PL usa como justificativa a progressão do imposto pela capacidade contributiva, ele vincula a remuneração do serviço”, afirma Abreu.

Alheio à crise hídrica

A conta de luz paulistana, que já está elevada pela aplicação da tarifa de escassez hídrica, superior a bandeira vermelha patamar 2, motivada pela atual crise hídrica no País, deve ficar ainda mais cara com a aprovação do PL 685. A Contribuição para o Custeio do Serviço de Iluminação Pública (COSIP) pode ser tributada de maneira progressiva, por faixas de consumo mensal, cujo valores fixos atuais – de R$ 9,66, para os consumidores residenciais, e de R$ 30,47, para os não residenciais – poderiam atingir os montantes de R$ 570,31 e R$ 1.139,26, respectivamente. “O que mais impressiona é a insensibilidade da prefeitura com seu contribuinte, que já está sendo fortemente onerado pelo aumento de tarifas, em decorrência da crise hídrica”, pondera Sarina.

Para título de comparação, um comércio de pequeno porte que consome 12 mil kWh e paga R$ 30,47 atualmentea título desta contribuição em sua conta de energia, pagará R$ 659,29 pelo mesmo consumo. Já uma residência com quatro pessoas, que consome 400 kWh e paga R$ 9,66 hoje, terá que despender R$ 12,31. Assim, apesar de constar no PL que o impacto na alteração da COSIP será neutro, não é o que se verifica em diversos exemplos práticos.

Contra aumento de impostos

A FecomercioSP é contra aumento de tributos na cidade de São Paulo, demonstrando sua insatisfação com o PL 685 durante a reunião ordinária da subcomissão sobre as reformas Administrativa e Tributária, e na audiência da Comissão de Finanças e Orçamento, que aconteceram na Câmara Municipal no início do mês.

Para o presidente do CAT, as audiências públicas realizadas não foram suficientes para atender à magnitude da proposta. “Entendo necessário um amplo debate, com representantes da sociedade e dos setores que serão afetados pelas medidas. Mudanças significativas, como a instituição de tributação progressiva para a SUP e na COSIP, não podem ser feitas de forma açodada”, afirma Costa, que também é presidente do Conselho Estadual de Defesa do Contribuinte de São Paulo (Codecon-SP).

Na última semana, o CAT encaminhou novo ofício à vereadora Janaína Lima, presidente da subcomissão que discute as Reformas Administrativa e Tributária no âmbito do município, reforçando a contrariedade à tramitação da matéria, por ser totalmente inoportuna, mas, em caso de aprovação do texto, sugeriu alterações para minimizar os prejuízos aos contribuintes paulistanos, indicando a exclusão das alterações relativas à SUP e COSIP, o aperfeiçoamento no capítulo que altera o ITBI, além da prorrogação do aumento do IPTU para produzir efeitos apenas a partir de 2023.

Saiba mais sobre o Conselho de Assuntos Tributários (CAT).

Acompanhe a FecomercioSP

Para saber mais sobre as atividades de advocacy da FecomercioSP ou conhecer as atividades dos conselhos da FecomercioSP, fale conosco pelo e-mail ri@fecomercio.com.br. Se você ainda não é associado, clique aqui e conheça as vantagens.