Economia

10/09/2018Com recuperação da renda, número de famílias endividadas nas capitais brasileiras subiu em 2017, aponta radiografia da FecomercioSP

Volume de endividados nas capitais cresceu 5,9%, e inadimplência atingiu 25,7% das famílias

Pesquisa anual avalia os efeitos da política de crédito e as condições financeiras das famílias das capitais brasileiras

(Arte/Tutu)

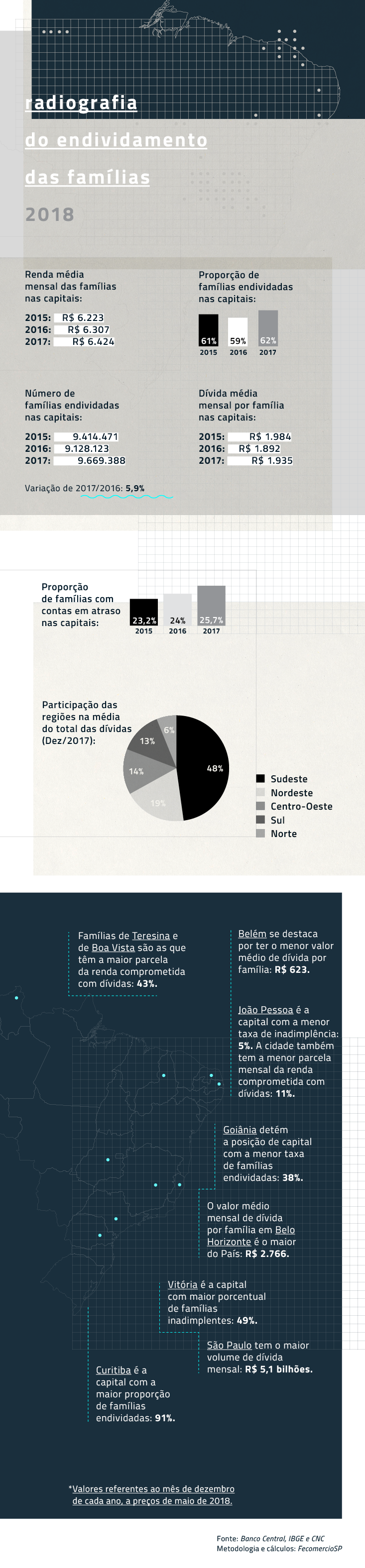

Após dois anos de retração, a leve recuperação da economia brasileira em 2017 elevou a massa de rendimentos das famílias. Com isso, os consumidores, mais confiantes, aumentaram a demanda por crédito, fazendo o volume de famílias endividadas nas capitais do País crescer 5,9% no ano passado. Em números absolutos, essa taxa representa um aumento de 540 mil no número de famílias com algum tipo de dívida, ao passar de 9,12 milhões em 2016 para 9,66 milhões em 2017.

Os dados são da oitava edição da Radiografia do Crédito e do Endividamento das Famílias nas Capitais Brasileiras. Elaborado anualmente pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), o estudo avalia os efeitos da política de crédito e as condições financeiras das famílias das capitais brasileiras de 2015 a 2017 – período marcado por uma forte crise econômica e início, no ano passado, de um ciclo de recuperação.

Veja também

Gasto das empresas brasileiras com juros cobre 13 vezes o subsídio do governo à Petrobras para redução do preço do diesel

Famílias brasileiras gastaram 82 vezes o valor da seleção brasileira para pagar juros em 2017

Proporção de famílias paulistanas endividadas sobe para 51,2% em julho

Intenção dos paulistanos de comprar algum produto com pagamento parcelado ou financiado cresce em agosto, aponta FecomercioSP

PIB deve crescer 1,7% neste ano, estima FecomercioSP

A pesquisa revela que a taxa de famílias endividadas nas capitais, que havia caído de 61,1% em dezembro de 2015 para 59% no ano seguinte, subiu para 62,2% no final de 2017, na esteira da recomposição da renda dos consumidores, a qual alavancou o nível de confiança das famílias, permitindo a retomada das operações de crédito no País.

A parcela de famílias com contas em atraso também subiu ao passar de 24%, em dezembro de 2016, para 25,7% no mesmo mês do ano passado, seguindo tendência de alta observada desde 2015 (23,2%).

Contudo, a elevação da renda no período permitiu que, a despeito dos aumentos no endividamento e na inadimplência, o comprometimento mensal da renda com dívidas se mantivesse estável em 2016 (30%) e 2017 (30,1%). Vale destacar que o nível de comprometimento médio da renda mensal das famílias com dívidas tem permanecido estável há sete anos, na casa dos 30%, taxa que pode ser considerada tecnicamente adequada para evitar riscos de descontrole financeiro.

Ainda em dezembro de 2017, a dívida média mensal por família no conjunto das capitais ficou em R$ 1.935, valor superior ao mesmo período do ano anterior (R$ 1.892), mas abaixo do registrado no auge da crise econômica, quando alcançou R$ 1.984 em dezembro de 2015.

O estudo também mostra que, no período de 2015 a 2017, a massa de rendimentos e a renda média mensal das famílias nas capitais cresceram 4,8% e 3,2%, respectivamente. Os motivos disso foram a forte queda da inflação (passando de 10,67% em 2015 para 2,95% em 2017); a recomposição do mercado de trabalho, ainda que bastante gradual e concentrada na esfera informal; e o aumento na massa de rendimentos dos aposentados, em função dos reajustes do benefício e do volume de contemplados.

Regiões

Por ser a cidade mais populosa, naturalmente São Paulo detém o maior volume de dívidas. O montante alcançou R$ 5,1 bilhões mensais em dezembro de 2017, registrando alta significativa de 13% em relação ao ano anterior. De todo modo, a Região Sudeste é responsável por quase a metade do total das dívidas (48%). Vale notar que Belo Horizonte é a capital com o maior valor médio de dívida mensal por família (R$ 2.766), e Vitória, a com a maior taxa de inadimplência (49%) do País.

Na Região Sul, em Curitiba, nove em cada dez famílias possuem algum tipo de dívida. A proporção de endividados na capital paranaense é de 91%, a maior do País e quatro pontos porcentuais superior à registrada em 2016. Na mesma região, Florianópolis, embora mantenha elevada taxa de endividados, reduziu essa proporção de 86% em dezembro de 2016 para 80% no final de 2017, saindo do segundo para o terceiro lugar no ranking geral nacional nesse quesito. Já Porto Alegre é a capital com a segunda maior taxa de famílias que não conseguiram pagar as dívidas na data de vencimento (46%).

No Centro-Oeste, Goiânia detém a posição de capital com a menor taxa de famílias endividadas do País, com apenas 38%, contra uma média do conjunto das capitais de 62%. Brasília, cujo volume de famílias endividadas é o terceiro maior, tem uma taxa de inadimplência de 11%, a segunda menor entre todas as capitais.

A capital com menor taxa de inadimplência é João Pessoa (5%), na Região Nordeste. A cidade também se destaca por ter a menor parcela mensal da renda mensal comprometida com dívidas (11%). Nesse quesito, Teresina, também no Nordeste, e Boa Vista, na Região Norte, dividem a taxa mais alta, de 43% – 13 pontos porcentuais acima da média nacional. É do Norte do País a capital com menor valor médio de dívida por família: Belém, com R$ 623.

Entenda

Embora relacionados, endividamento e inadimplência são conceitos distintos. Em primeiro lugar, deve-se entender que possuir dívidas não significa que a família esteja em dificuldades financeiras.

A dívida pode ser contraída, por exemplo, ao usar o cartão de crédito ou fazer um financiamento. Portanto, endividado é quem tem uma dívida a pagar. O conceito se aplica mesmo que o consumidor esteja em dia e tenha condições de pagar suas contas.

O primeiro passo para a inadimplência, por sua vez, é o endividamento. Isso porque inadimplente é quem tem dívida em atraso – a fatura do cartão, uma conta, uma parcela do financiamento, entre outros casos. No caso da Radiografia do Endividamento das Famílias, a inadimplência ocorre de qualquer atraso – não sendo necessariamente superior a 90 dias, critério usado pelo Banco Central – de dívidas contraídas em todas as modalidades de crédito.

Por isso, é importante observar a parcela mensal da renda comprometida com dívidas. Taxas altas tendem a levar endividados à inadimplência.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/com-recuperacao-da-renda-numero-de-familias-endividadas-nas-capitais-brasileiras-subiu-em-2017-aponta-radiografia-da-fecomerciosp