Economia

26/08/2014EconoMix Digital nº 106

CRÉDITO

Inadimplência baixa

Maior oferta de crédito não aumenta inadimplência

Volume de crédito cresce mais de 500% nos últimos dez anos; nível de inadimplência cai no mesmo período

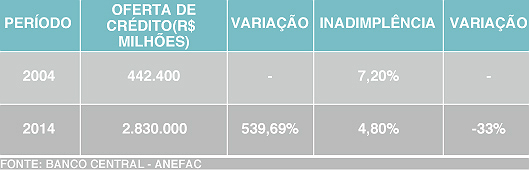

Nos últimos anos o crédito tem sido a mola propulsora da economia brasileira, ofertado principalmente para a classe C, ávida pelo consumo de produtos e serviços. Segundo dados da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), em pesquisa divulgada no início de agosto, desde 2004 a oferta de crédito pelas instituições financeiras cresceu mais de 500%. Em contrapartida, o nível de inadimplência do consumidor apresentou queda nesse mesmo período.

A oferta de crédito por instituições financeiras cresceu 539%, passando de R$ 442,4 bilhões em 2004 para R$ 2,83 trilhões em 2014. Já a inadimplência do total de empréstimos caiu de 7,2% em 2004 para 4,80% em 2014, redução de 33%, conforme mostra o quadro abaixo. Em proporção ao Produto Interno Bruto (PIB), a oferta de crédito no País passou de 26,1% em 2004 para 55,3% em 2014. Apesar da alta expressiva nesse período, em outros países observa-se uma oferta de crédito igual ou até superior ao montante total do PIB.

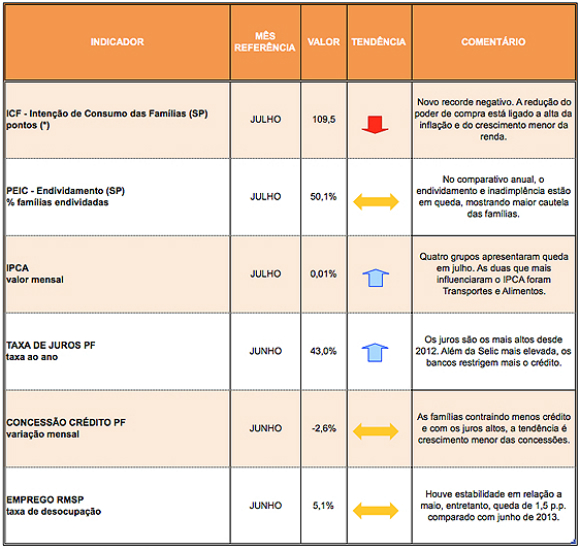

A pesquisa ainda aponta que as taxas de juros das operações de crédito com recursos livres, nas quais a própria instituição define a taxa cobrada, também apresentaram redução. Em 2004, a taxa média era de 44% ao ano e em 2014, caiu para 32% ao ano.

Observa-se neste ponto que, em 2004, a taxa básica de juros Selic chegou ao patamar de 17,75% ao ano e em 2014 tem se mantido no patamar de 11% ao ano. Em relação ao prazo de médio dos financiamentos, houve grande evolução passando de 7,6 meses em 2004 para 36 meses em 2014.

A evolução do crédito foi um importante instrumento para o crescimento da economia brasileira nos últimos anos. Porém o cenário econômico atual demonstra uma maior retração desse segmento neste ano. Pelo lado do consumidor, a alta dos índices inflacionários e o aumento dos juros têm deixado o consumidor menos propenso a obter novos financiamentos. Além disso, o menor crescimento da renda em 2014 e a desaceleração do mercado de trabalho poderão impactar no nível de inadimplência das famílias nos próximos meses.

ARGENTINA

Calote contagioso

O “efeito Orloff” pode estar de volta

Impactos da crise argentina dependem exclusivamente da postura brasileira em relação aos acontecimentos

Em pouco mais que uma década a Argentina entra em default novamente. Default é o jargão sofisticado dos mercados financeiros para algo bem simples: calote. Não interessa os motivos alegados por ambos os lados para a falta de pagamentos. O que realmente conta é que a Argentina tinha contas a pagar que não foram quitadas e credores não receberam o dinheiro.

Mas as reações internacionais a este calote são substancialmente diferentes àquelas de 2001 (ano do último default argentino). Não houve corrida aos bancos nem um ataque especulativo contra a moeda. Até porque a moeda argentina hoje respeita o regime de câmbio flutuante e os mercados já foram ajustando o peso argentino às suas baixas expectativas com relação ao país nos últimos meses.

Não houve grandes mudanças na percepção internacional porque esse evento (a falta de pagamento aos credores) já era amplamente esperado, desde que o juiz norte-americano Thomas Griesa decidiu que os credores que no passado não aceitaram a renegociação da dívida têm direito a receber o valor integral dos títulos, com todas as condições originais, inclusive multas e correções. Na realidade esses credores representam menos de 10% do total da dívida, mas a Argentina se vê amarrada a uma lei interna que não permite o pagamento diferenciado daquele acordado na negociação após a moratória de 2001.

Assim, para o resto do mundo, o fenômeno já estava praticamente contabilizado. Não surpreende, mas faz diferença na confiança dos investidores em relação à Argentina e, por analogia ou contágio, em relação aos países emergentes, principalmente os parceiros próximos, como o Brasil.

Com relação à Argentina, analistas acreditam que o PIB esperado para 2014 caia de -1,5% para -3% ou -3,5%. Além disso, a moeda deve sofrer mais um ciclo de desvalorização e a inflação ficará ainda mais alta. Hoje não se sabe qual a inflação real na Argentina, mas estima-se algo ao redor de 30% ao ano. Nunca é demais recordar que o Brasil tem dado apoio quase que incondicional às políticas argentinas (internas e externas).

Talvez o exemplo dos efeitos que as políticas econômicas da Argentina podem causar seja o único fator positivo para o Brasil, que pode decidir por se distanciar dos arroubos populistas, do pouco zelo com a inflação e com as contas públicas além do protecionismo, que tanto acometeram o país vizinho. Foi essa receita populista que levou a Argentina ao atual momento, e não uma decisão (acertada ou não, justa ou não) de um juiz americano.

A rigor, a efetiva pendência das dívidas não pagas em 2001 existia antes da decisão da corte dos Estados Unidos. Mas isso afeta o Brasil? Claro e muito. Os efeitos negativos são grandes e sabidos. Além do contágio inicial (que pode ser visto pela desvalorização recente do real frente ao dólar, mas que deve passar rápido), há os efeitos sobre o lado real da economia e não meramente especulativos ou por analogia. São efeitos principalmente sobre os setores exportadores do Brasil, com ênfase na indústria.

A Argentina é de forma geral o terceiro maior comprador de produtos brasileiros (depois da China e Estados Unidos nessa ordem). Mas, para produtos manufaturados de alguma sofisticação, como automóveis, o vizinho é o maior cliente, responsável por um quinto de nossas vendas externas. Com o PIB argentino em uma recessão ainda mais profunda do que o que se previa, a tendência é de que os setores exportadores brasileiros sintam diretamente esse feito com a queda da demanda. Mais do que isso, é bastante provável que a Argentina venha a acirrar suas políticas protecionistas, em detrimento dos produtos estrangeiros, inclusive brasileiros.

Eventuais efeitos positivos para o Brasil da crise argentina dependem exclusivamente da postura brasileira em relação ao ocorrido. Daí a ideia do Efeito Orloff, que aparecia em um antigo comercial de vodca onde uma pessoa de ressaca encontra a si mesmo no dia anterior e diz: eu sou você amanhã. Se o exemplo negativo for suficiente para que o país dê claros sinais aos mercados e investidores de que está fazendo as coisas de modo muito diferente do que na Argentina, o Brasil poderá sair melhor do que entrou nessa história.

VAREJO

Custo certo

Formação de preço II: custos, despesas e margem de contribuição

No segundo estudo da série, apresentamos também a fórmula para o lojista encontrar a margem de contribuição do produto ou da empresa

No segundo texto da série Formação de Preço, destacamos a “ótica do custo”, que apresenta maior confiabilidade na formação de preço, sendo utilizado por grande parte das empresas. Além disso, apresentamos as “despesas” e a “margem de contribuição do produto”.

- CUSTO

O custo é o montante necessário à produção de um bem ou serviço. Os custos são apurados em determinado período e registrados junto à contabilidade da empresa, podendo ser fixos ou variáveis. Detalhamos abaixo os custos fixos e variáveis que incorporam a formação do preço de um produto.

Custo fixo

O custo fixo é formado pelos gastos que não estão associados ao volume de vendas da atividade. Estes custos ocorrem, mesmo que a empresa não venda nada, como por exemplo, depreciações, manutenção de equipamentos, salários, encargos sociais e outros. Portanto, o custo fixo independe do nível de atividade, ou seja, variações nas vendas do mês não irão afetar os gastos que já estão com seus valores fixados.

Custo variável

Diferentemente do custo fixo, o custo variável é formado pelos gastos associados diretamente ao volume de vendas, por exemplo, de uma loja. Quando não há vendas esses gastos não existem. Podemos identificar os custos variáveis como: matéria-prima, embalagens, fretes e carretos, entre outros.

- DESPESA

Além de identificarmos os custos, é importante também detalhar as despesas, que costumam ser inseridas junto ao custo, mas que apresentam uma classificação diferente e podem prejudicar a formação do preço final. A diferença entre custo e despesa é que o primeiro pode ser atribuído ao produto final, já as despesas são de caráter geral, de difícil vinculação aos produtos vendidos. Assim como nos custos, detalhamos abaixo as despesas fixas e variáveis.

Despesa fixa

São todas as despesas de natureza fixa, que independem do volume de vendas, apropriadas ao resultado do período. Por exemplo: aluguel, água, seguros, IPTU.

Despesa variável

São despesas diretas das vendas, que variam em função do volume de vendas. Por exemplo: impostos e comissões.

- MARGEM DE CONTRIBUIÇÃO

A margem de contribuição de um produto é a diferença entre o valor das vendas, os custos variáveis e as despesas variáveis. Para encontrar a margem de contribuição do seu produto ou da empresa basta utilizar a seguinte fórmula:

Margem de Contribuição = Preço de Venda – (Custo Variável + Despesa Variável)

O cálculo acima traz uma informação muito importante para a tomada de decisão de uma empresa, pois permite avaliar o quanto cada produto contribui para pagar os custos fixos e despesas fixas da empresa.

No próximo estudo da série, detalharemos o “ponto de equilíbrio”, situação na qual as receitas totais são iguais às despesas totais, e o “mark-up”, ferramenta utilizada para encontrarmos o preço do produto.

TERMÔMETRO

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/economix-digital-no-106