Legislação

27/11/2017Conselho de Assuntos Tributários discute créditos de PIS e Cofins decorrentes de insumos no comércio

Em reunião na FecomercioSP, auditor fiscal da Receita explicou as divergências de entendimento do Fisco

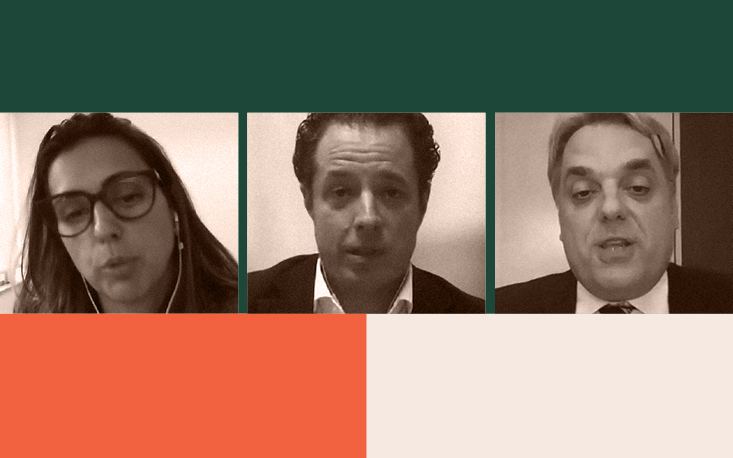

O presidente do CAT, Márcio Olívio Fernandes da Costa (ao centro), diz que a FecomercioSP está disposta a harmonizar as relações entre o Fisco e os contribuintes

(Rubens Chiri/Tutu)

Por Eduardo Vasconcelos

O Conselho de Assuntos Tributários (CAT) da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) recebeu, em reunião na última quarta-feira (22), o auditor fiscal da Receita Federal e assessor especial da Subsecretaria de Tributação e Contencioso da Receita Federal, Roni Peterson Bernardino de Brito, para discutir os créditos de PIS e Cofins decorrentes de insumos na atividade comercial.

Em sua fala, Brito apresentou as controvérsias em relação ao conceito de insumos na atividade comercial. Segundo ele, há divergências de interpretação entre o Fisco, o Conselho Administrativo de Recursos Fiscais (Carf), o Superior Tribunal de Justiça (STJ) e a doutrina.

Veja também

Programa-piloto para emissão de nota fiscal de serviços eletrônica unificada deve estar disponível até dezembro

Conselho de Assuntos Tributários discute medidas para colocar fim à guerra fiscal no Brasil e equilibrar oferta de benefícios

Conselho de Assuntos Tributários aponta desafios na tributação do ICMS sobre combustíveis para não repetir os mesmos erros com a Reforma Tributária

“O debate sobre insumos é muito recorrente. Respondo a aproximadamente 50 ou 60 questionamentos por mês de empresas sobre o assunto”, disse o auditor fiscal, que também é membro da comissão que elaborou a reforma de PIS/Pasep e Cofins e responsável pela produção e interpretação da legislação tributária.

Brito explicou que a Receita Federal trabalha com o conceito de que, na atividade comercial, o crédito é para insumos de bens destinados à venda, e não de um insumo de uma fase de produção anterior ou de bens que não sejam efetivamente vendidos. Além disso, salientou que, para o Fisco, a revenda não tem crédito em relação a insumos.

Com esse entendimento, a Receita procura diferenciar determinadas atividades comerciais de outras em relação aos créditos de insumos. “Por exemplo, há uma diferença entre uma padaria e um açougue. Enquanto a padaria usa itens para produzir outros, o açougue, na maioria dos casos, apenas corta os alimentos e faz a venda”, comentou o auditor fiscal.

Segundo ele, a Receita está à espera de uma decisão da Coordenação-Geral de Tributação (Cosit) para solucionar parte do impasse envolvendo os créditos de insumos no comércio. A previsão é de que seja publicada em dezembro.

Mediando o encontro, o presidente do CAT, Márcio Olívio Fernandes da Costa, reforçou que há conflitos entre o Fisco e os contribuintes e que a Federação está à disposição para harmonizar as relações entre as partes. “Precisamos conversar mais sobre esses assuntos para esclarecer os empreendedores e encontrar soluções para tantas divergências de maneira técnica”, disse.

Arbitragem

O CAT também recebeu o advogado e professor da Faculdade de Direito Damásio e da pós-graduação da Universidade Presbiteriana Mackenzie, Marcelo Escobar, e o advogado e professor da Pontifícia Universidade Católica de São Paulo (PUC-SP) , Cláudio Finkelstein, para discutir processos de arbitragem com a administração pública e arbitragem tributária.

Finkelstein explicou que arbitragem na administração pública se refere às empresas estatais e de economia mista. Nos últimos três anos, a procura por esse método alternativo de solução de conflitos cresceu cerca de 300% – embora some apenas 170 casos por ano, segundo o especialista.

“Em um país como o Brasil em que o ente público participa ativamente da atividade empresarial – ainda temos alguns monopólios, sociedades de economia mista, como a Petrobras, a Embraer e os Correios –, tem-se uma gama muito grande de participantes do Estado na economia comercial. Ainda existe um ranço muito grande em relação ao uso da arbitragem”, afirmou Finkelstein.

De acordo com Marcelo Escobar, apenas dois países já tratam a arbitragem com Direito Tributário direto com o contribuinte: Portugal e Cabo Verde. Para ele, o método alternativo ainda engatinha no Brasil em função do desconhecimento dos profissionais de Direito.

“Um processo de arbitragem dura, em média, 18 meses. O problema que tenho visto é o desconhecimento da administração pública sobre o assunto. Há muitos casos no setor público, mas os profissionais, os operadores do Direito brasileiro, muitas vezes atrapalham”, opinou Escobar.

Para o presidente do CAT, a arbitragem ainda não deslanchou nos setores de comércio e serviços por serem, majoritariamente, constituídos por empresas de pequeno porte. “As pequenas empresas têm mais dificuldades para compreender os processos modernos. Já não conhecem o processo tradicional. Quando se fala de um novo, se cria um temor de que as coisas não vão sair do modo esperado. Vamos fazer votos para que a arbitragem progrida e que a sociedade aceite esse sistema”, concluiu Márcio Olívio Fernandes da Costa.

Todos os direitos patrimoniais relativos ao conteúdo desta obra são de propriedade exclusiva da FECOMERCIO-SP, nos termos da Lei nº 9.610/98 e demais disposições legais aplicáveis à espécie. A reprodução total ou parcial é proibida sem autorização.

Ao mencionar esta notícia, por favor referencie a mesma através desse link:

www.fecomercio.com.br/noticia/conselho-de-assuntos-tributarios-discute-creditos-de-pis-e-cofins-decorrentes-de-insumos-no-comercio