Legislação

13/11/2020Correção da tabela do Imposto de Renda injetaria cerca de R$ 60 bilhões na economia

Defasagem nas tabelas tributa, cada vez mais, salários e rendimentos mais baixos, em termos reais

Tributação mensal de IRRF, tal como é feita no Brasil, trata-se de um empréstimo compulsório imposto aos assalariados formais

(Arte: TUTU)

A correção da tabela do Imposto sobre a Renda da Pessoa Física (IRPF) injetaria em torno de R$ 60 bilhões na economia do País, por meio de mais recursos diretamente nas mãos das pessoas, aponta um estudo realizado pela FecomercioSP. Ainda que seja um montante do qual o governo dificilmente abriria mão neste momento de déficit orçamentário crescente, esta seria uma forma de amenizar a atual queda na renda da população, causada pelo desemprego.

A defasagem de longa data na tabela é um indicativo da urgência de uma Reforma Administrativa que reorganize o Estado, melhore a eficiência do setor público e possibilite a alocação das receitas tributárias de forma mais justa. É necessário, também, se repensar o edifício tributário, inclusive no sentido de se evitar extração contínua e indevida de renda do contribuinte, como ocorre atualmente no caso do IRPF.

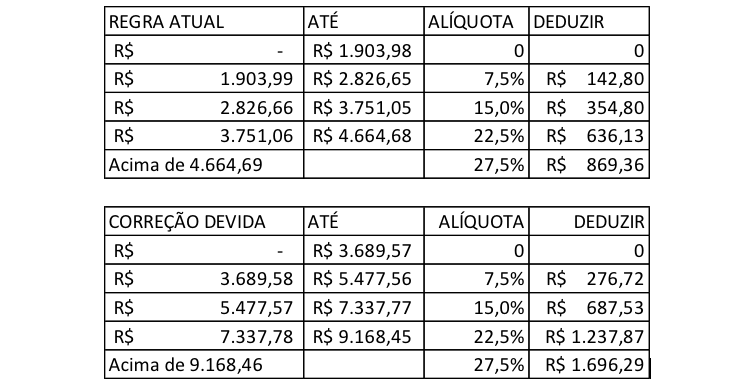

Tabelas desatualizadas e tributação mensal pesam sobre a renda do contribuinte

A tabela para retenção do Imposto de Renda Retido na Fonte (IRRF) não é corrigida adequadamente desde o início do Plano Real, há mais de 25 anos. Atualmente, a isenção abarca quem recebe renda mensal de até R$ 1.903,98. Com o ajuste da tabela, a isenção seria ampliada para quem recebe até R$ 3.689,57 mensais, considerando a variação da inflação conforme o IPCA entre 1996 e 2020.

Veja também

Aumento das alíquotas do ICMS não poupa as empresas optantes pelo Simples Nacional

Lei que autoriza governo estadual a revogar benefício do ICMS fere princípio constitucional

FecomercioSP envia propostas ao projeto de Reforma Administrativa do Estado para evitar aumento de carga tributária

Combinada à tributação na fonte e com eventuais devoluções de recursos somente após a declaração anual, a postergação dos ajustes na tabela de deduções se tornou fonte crescente de receitas fiscais no Brasil, tributando, cada vez mais, salários e rendimentos mais baixos, em termos reais.

A tributação mensal de IRRF, tal como é feita no Brasil, se trata de um empréstimo compulsório imposto aos assalariados formais, que só serão restituídos depois de um ano, sem a devida correção e os juros. É essencial se buscar a adoção de um sistema que deixe de tributar o valor nominal dos salários e passe a incidir sobre valores e fatos geradores reais, pontua a FecomercioSP.

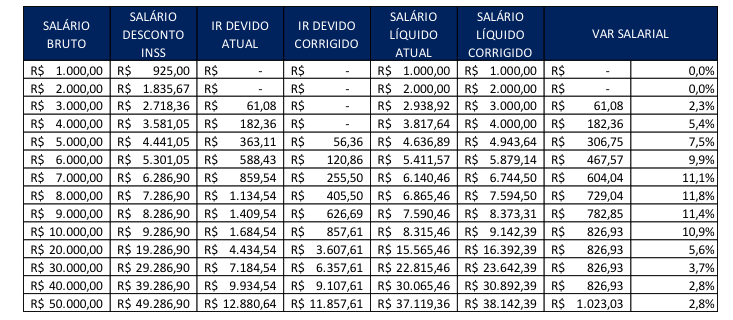

A título de exemplo, a seguir, uma tabela comparativa com os efeitos dos ajustes acima propostos.

Com o uso dessas tabelas desatualizadas, o governo consegue evitar uma queda bruta na arrecadação. O problema disso é que o IR está se tornando um tributo cada vez mais regressivo, reduzindo o poder de compra real dos salários de forma relevante.

Com o uso dessas tabelas desatualizadas, o governo consegue evitar uma queda bruta na arrecadação. O problema disso é que o IR está se tornando um tributo cada vez mais regressivo, reduzindo o poder de compra real dos salários de forma relevante.

Além disso, os aumentos de alíquotas de outros tributos e a tributação de lucros contábeis sem a devida correção de custos (como no caso do lucro imobiliário, por exemplo) também extraem indevidamente uma parcela importante da renda do contribuinte, reforça a FecomercioSP.

Tamanho do Estado impede ajuste no IR

Atualmente, as contas públicas estão deficitárias na União e em quase todos os Estados e municípios. Diante disso, é pouco factível que se faça o ajuste necessário no Imposto de Renda, inclusive garantindo que a correção anual das tabelas seja automatizada.

Em tal quadro fiscal severamente fragilizado, um ajuste que implique a redução da arrecadação em uma magnitude superior a R$ 60 bilhões é impensável, pois é exatamente este instrumento fiscal pouco adequado e injusto que tem sido utilizado para fechar as contas públicas. Somente uma redefinição do tamanho da máquina pública poderá resolver o conflito tributário.

A FecomercioSP trabalha para confeccionar um arcabouço conceitual que considera adequado para a Reforma Administrativa. A Entidade compreende que, em primeiro lugar, deve vir o desenho do Estado, suas atribuições e o volume de recursos necessário para sustentar estes fatores. O passo seguinte deve ser a construção de um sistema tributário que custeie tal organização pública.

Histórico

Durante a década de 1980, a lógica da cobrança do IRRF trazia uma grande perversidade: os salários se deterioravam ao longo do mês em decorrência da hiperinflação, e, mesmo quando corrigidos no mês seguinte, as tabelas de desconto do IR eram mantidas. Como resultado, rendas reais cada vez menores passavam a ser tributadas imediatamente, enfatiza a FecomercioSP. Nenhum instrumento de política econômica tinha tamanha eficácia para atuar sobre a demanda de forma tão direta e ágil.

Por vários anos, o desconto do IRRF foi causa de redução do salário real, profundamente atingido por inflações mensais de dois dígitos, mas com algumas categorias gradativamente conquistando direitos de reajustes mensais, visando a minimizar essas perdas. Com a proliferação gradativa da prática, ocorreu uma imposição de valores fixos da tabela do IRRF com o intuito de impedir que tais recomposições viessem a gerar pressões adicionais de demanda e, por consequência, agravar ainda mais o quadro inflacionário naquele momento.